El Consejo de Ministros ha aprobado el real decreto que crea el marco de convocatorias para adjudicar régimen retributivo específico a nuevas instalaciones de cogeneración o a plantas existentes que acometan mejoras. La medida moviliza 1.200 MW y busca renovar un parque industrial que llevaba años pendiente de un marco regulatorio específico.

El diseño final se articulará en dos subastas de 600 MW, una en 2026 y otra en 2027. El esquema sustituye al planteamiento inicial, que preveía tres convocatorias de 400 MW, y concentra la renovación en dos bloques de mayor tamaño.

La cogeneración vuelve así al centro de la política energética industrial. No por su peso en el mix, que se ha reducido en los últimos años, sino por su papel en sectores donde electricidad y calor forman parte del mismo proceso productivo.

Dos subastas para un parque industrial en retroceso

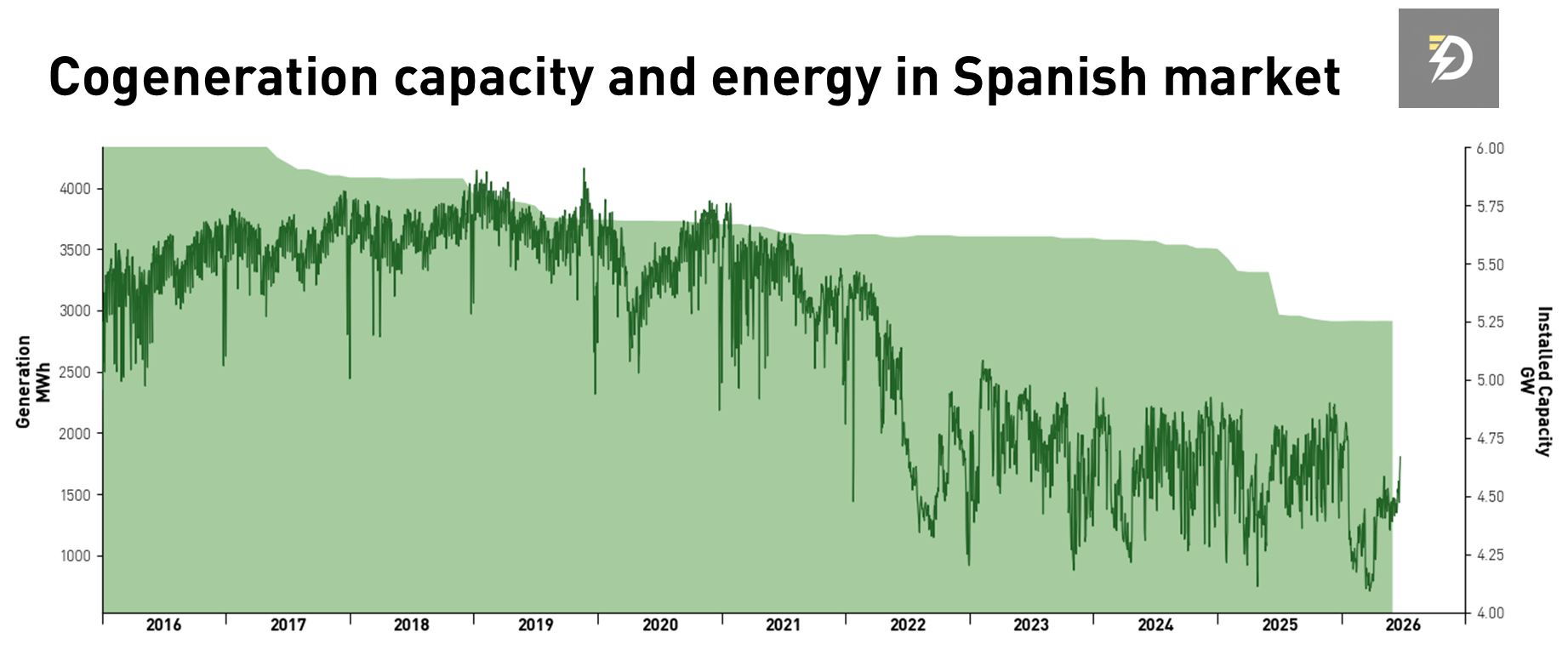

El sector llevaba tiempo reclamando una solución. La cogeneración industrial ha perdido peso en el sistema eléctrico español y, según las estimaciones trasladadas por el propio sector, habría pasado de aportar cerca del 12% de la electricidad nacional a situarse en torno al 6%.

Los errores y el retraso en la renovación regulatoria había dejado en una posición crítica a más de 300 plantas, con unos 1.000 MW asociados, al agotar su vida útil retributiva sin un nuevo marco inversor. Para industrias papelera, química, cerámica, alimentaria o textil, la cogeneración no es una tecnología marginal. Es parte del esquema energético de fábrica.

Evolución del parque de cogeneración español 2016-2026 Fuente: Elaboración propia con datos de Red Eléctrica

Las subastas aprobadas permiten renovar equipos existentes o construir nuevas instalaciones, siempre bajo criterios de alta eficiencia y con condiciones ambientales más exigentes que en ciclos anteriores.

Michelin: un caso concreto de un parque que envejece

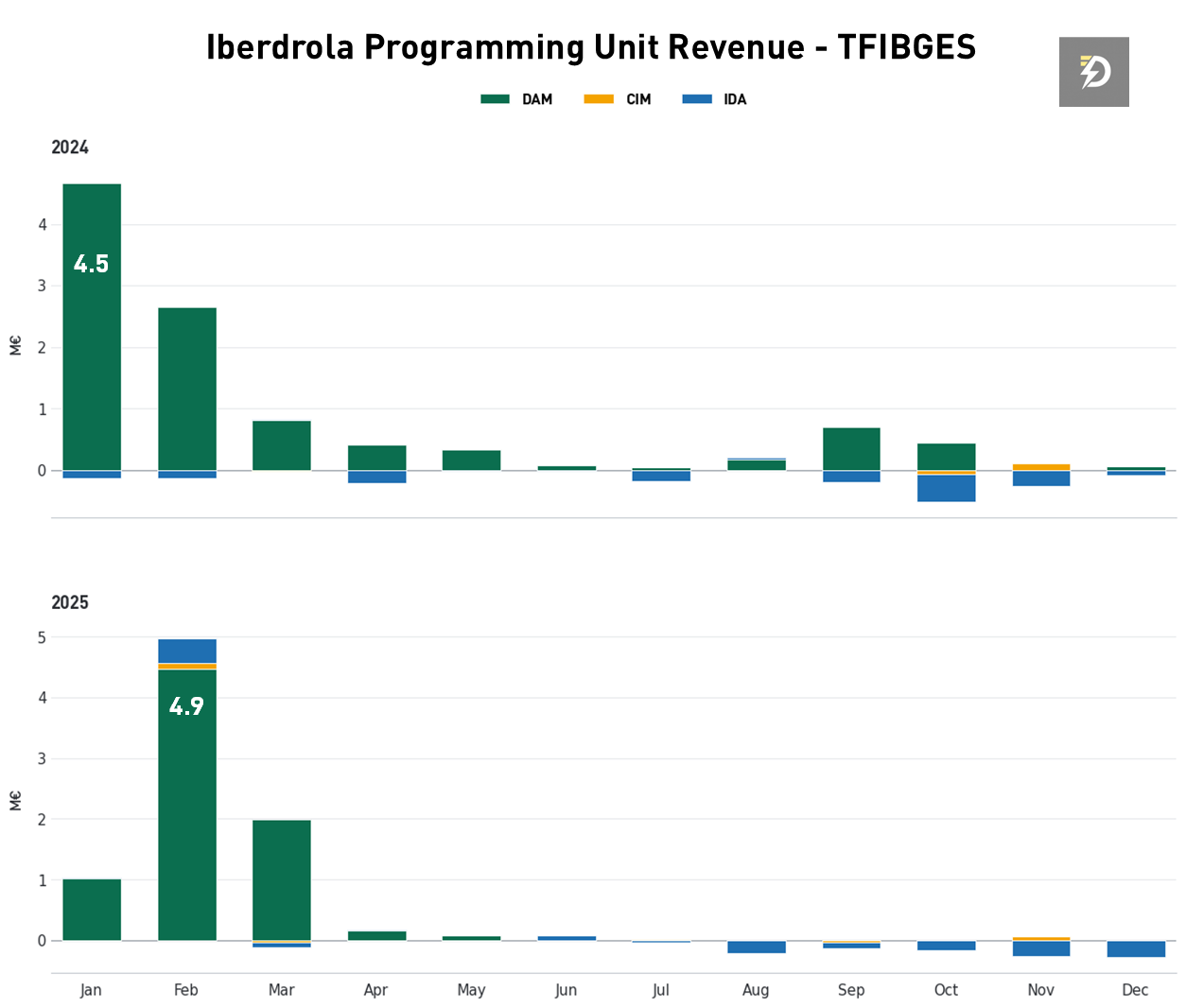

Un buen ejemplo es la unidad de venta TFIBGES, con la que Iberdrola comercializa la electricidad de cuatro cogeneraciones de gas natural que suman 132,3 MW: las tres plantas de las fábricas de Michelin —Vitoria (47 MW), Valladolid (46 MW) y Aranda de Duero (32,8 MW)— más una menor, COBANE A.I.E. (6,5 MW). Operadas por Iberdrola a través de su filial Energyworks, hacen de cabecera de la red de calor de cada factoría: vierten electricidad a la red y, en paralelo, aprovechan el vapor en los procesos de Michelin. Y encarnan el problema del parque: la central de Valladolid funciona desde 2002, ya al borde de los 25 años en que estas instalaciones agotan su vida útil retributiva.

Anatomía de una unidad de venta: los 132,3 MW de Michelin Fuente: Elaboración propia en base a los archivos I90 de REE

Gas natural, biomasa y preparación para hidrógeno

Las convocatorias estarán abiertas a instalaciones de cogeneración de gas natural y, por primera vez dentro de este marco, también a biomasa. También podrán participar plantas que actualmente operen con otros combustibles fósiles si se transforman para consumir gas natural o biomasa.

Las centrales de gas deberán cumplir un límite máximo de 270 gCO₂/kWh y estar preparadas para consumir al menos un 10% de hidrógeno renovable. La exigencia introduce una condición de compatibilidad futura, aunque el despliegue real del hidrógeno renovable en usos industriales seguirá dependiendo de disponibilidad, precio y logística.

En el caso de la biomasa, las instalaciones tendrán que cumplir los criterios de sostenibilidad y reducción de emisiones establecidos en la normativa aplicable. La entrada de esta tecnología amplía el abanico del marco y permite incorporar cogeneración renovable en usos industriales donde exista recurso disponible.

Alta eficiencia y límites de potencia

El acceso al régimen no será automático. Las instalaciones deberán acreditar un ahorro de energía primaria superior al 10% para obtener la consideración de alta eficiencia. La excepción se limita a las plantas de menos de 1 MW, a las que se exigirá algún tipo de ahorro energético, pero no alcanzar ese umbral.

El marco fija además límites de tamaño. La potencia máxima por instalación será de 100 MW, con un límite más bajo, de 15 MW, para los sistemas eléctricos no peninsulares.

El objetivo es evitar que la subasta se concentre en unas pocas instalaciones de gran escala y mantener el foco en la renovación de equipos industriales distribuidos.

Cómo funcionarán las subastas

El mecanismo se organizará mediante subastas de sobre cerrado y con un sistema marginal descendente. Los promotores presentarán una oferta basada en el porcentaje de reducción sobre el valor estándar de inversión inicial asignado a la Instalación Tipo de Referencia (ITR) correspondiente.

El marco contempla 12 ITR para clasificar las distintas tipologías de instalaciones que podrán concurrir. El detalle de cupos por convocatoria y tecnología se publicará en las resoluciones específicas de cada subasta, junto con las fechas de celebración.

También se introduce un límite de concentración. Ninguna empresa podrá adjudicarse más del 50% de la potencia subastada, una condición relevante en un sector con operadores industriales y energéticos de perfiles muy distintos.

Rentabilidad razonable y vida útil regulatoria

Para calcular la retribución final se aplicará el sistema del Real Decreto 413/2014 y el valor de rentabilidad razonable del 7,09% fijado para el periodo regulatorio 2026-2031.

La vida útil regulatoria dependerá del combustible. Las instalaciones de cogeneración con gas natural tendrán un horizonte de 12 años, mientras que las plantas de biomasa alcanzarán 20 años.

Esa diferencia reconoce la distinta estructura de costes y maduración de cada tecnología. También condiciona la bancabilidad de los proyectos, especialmente en un entorno de costes financieros más altos y mayor sensibilidad regulatoria.

Un coste regulado de hasta 582 millones al año

El Gobierno estima que la retribución regulada de los 1.200 MW supondrá un sobrecoste para el sistema eléctrico de entre 414 y 582 millones de euros anuales.

La cifra definitiva dependerá de varios factores. Precios reales de electricidad y combustibles, funcionamiento efectivo de las centrales y descuentos ofertados en las subastas. La organización corresponderá a OMIE, bajo supervisión de la CNMC.

El Ejecutivo calcula que la incorporación de esta potencia evitará 8,4 millones de toneladas de CO₂ durante la vida útil regulatoria de las plantas. La estimación se apoya en la sustitución de equipos menos eficientes y en el menor consumo de energía primaria frente a soluciones separadas de electricidad y calor.

Bruselas ya había abierto la puerta

El paso del Consejo de Ministros llega después de que la Comisión Europea autorizara el régimen español de ayudas públicas para apoyar electricidad producida en nuevas plantas de cogeneración de alta eficiencia o en instalaciones sustancialmente renovadas.

Esa autorización era necesaria porque el régimen retributivo específico supone una ayuda de Estado. Bruselas avaló un esquema de apoyo con una duración de diez años y con participación de tecnologías eficientes alimentadas por gas natural, biogás, biomasa sólida y otros combustibles compatibles con los criterios definidos.

Con esa luz verde europea, España podía aterrizar el mecanismo en convocatorias concretas. La orden ministerial que completará el real decreto será la pieza que detalle el funcionamiento operativo de las subastas.

Importancia para la industria

La cogeneración no compite solo como generación eléctrica. Su papel está ligado a procesos industriales que necesitan calor útil, vapor o energía térmica de forma continua. Por eso su renovación tiene una lectura energética, pero también industrial.

En un sistema con más renovables, estas plantas pueden aportar flexibilidad y respaldo, aunque su uso estará condicionado por eficiencia, emisiones y costes de combustible. Para las fábricas, el atractivo está en poder actualizar equipos con una señal regulada que reduzca incertidumbre y permita mantener competitividad energética.

La clave estará en el equilibrio. Si la retribución es insuficiente, parte del parque seguirá cerrando. Si el coste se sobredimensiona, el sistema asumirá una carga adicional elevada. Las subastas tendrán que demostrar si el descuento competitivo basta para contener el impacto económico y, al mismo tiempo, activar inversión real.

Un marco esperado, pero no definitivo

El real decreto desbloquea la renovación de 1.200 MW, pero no cierra todas las incógnitas. Falta conocer el calendario exacto de las dos convocatorias, los cupos por tipología, la respuesta de la industria y el descuento real que lograrán las subastas.

La decisión marca, en cualquier caso, un cambio de fase. La cogeneración deja de esperar un marco abstracto y pasa a competir por un régimen concreto. Para una parte relevante de la industria, esa diferencia puede decidir si se renuevan equipos, se reduce producción o se apagan plantas que llevan años operando al final de su vida regulatoria.