Un crecimiento acelerado que presiona los precios

El despliegue fotovoltaico en España ha alcanzado una velocidad difícil de absorber por el propio sistema eléctrico. El rápido aumento de capacidad instalada, sin un crecimiento paralelo de la demanda, está generando un desequilibrio estructural que ya se refleja en los precios mayoristas.

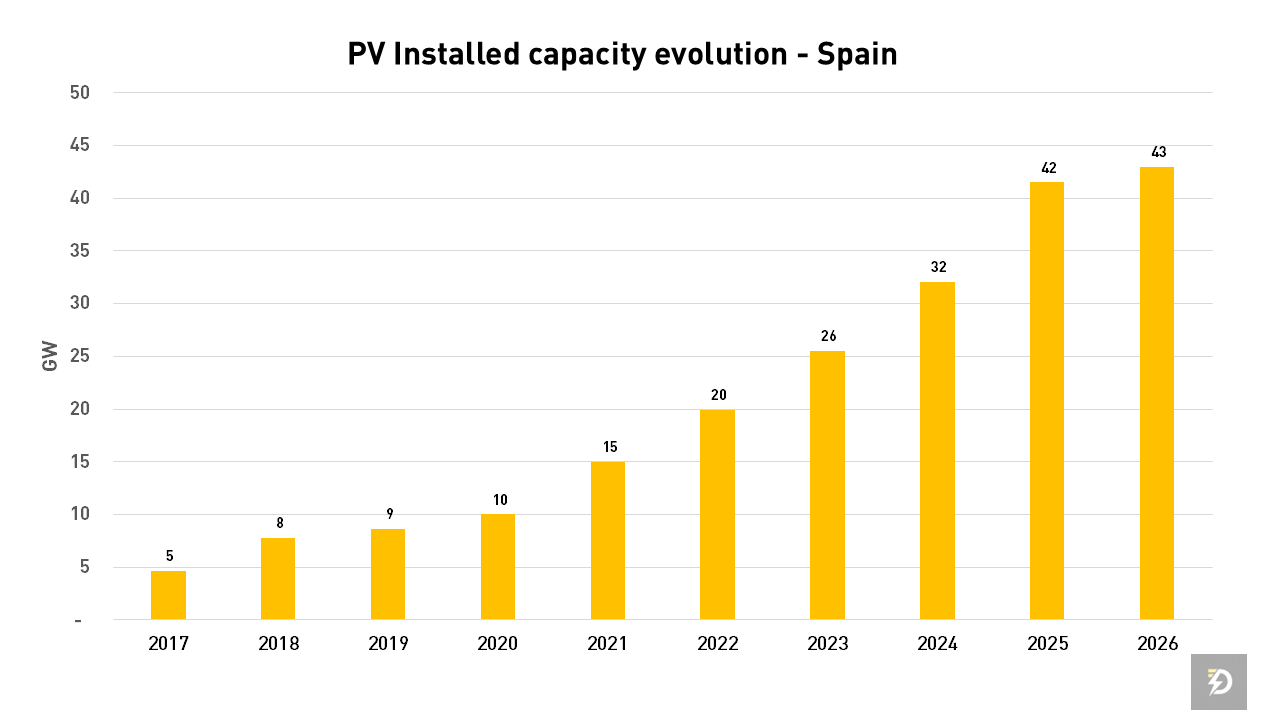

Fuente: Elaboración propia con datos de Red Eléctrica – Evolución de la potencia instalada de solar fotovoltaica

Según un análisis de Standard & Poor’s, el mercado español avanza hacia una situación de sobreoferta persistente. Entre 2019 y 2027, la potencia solar se multiplicará por seis, mientras el consumo eléctrico apenas muestra variaciones relevantes. Como resultado, los ingresos capturados por la tecnología fotovoltaica se enfrentan a una presión descendente sostenida, con efectos que podrían prolongarse hasta el final de la década.

Precios de captura en caída y rentabilidad en cuestión

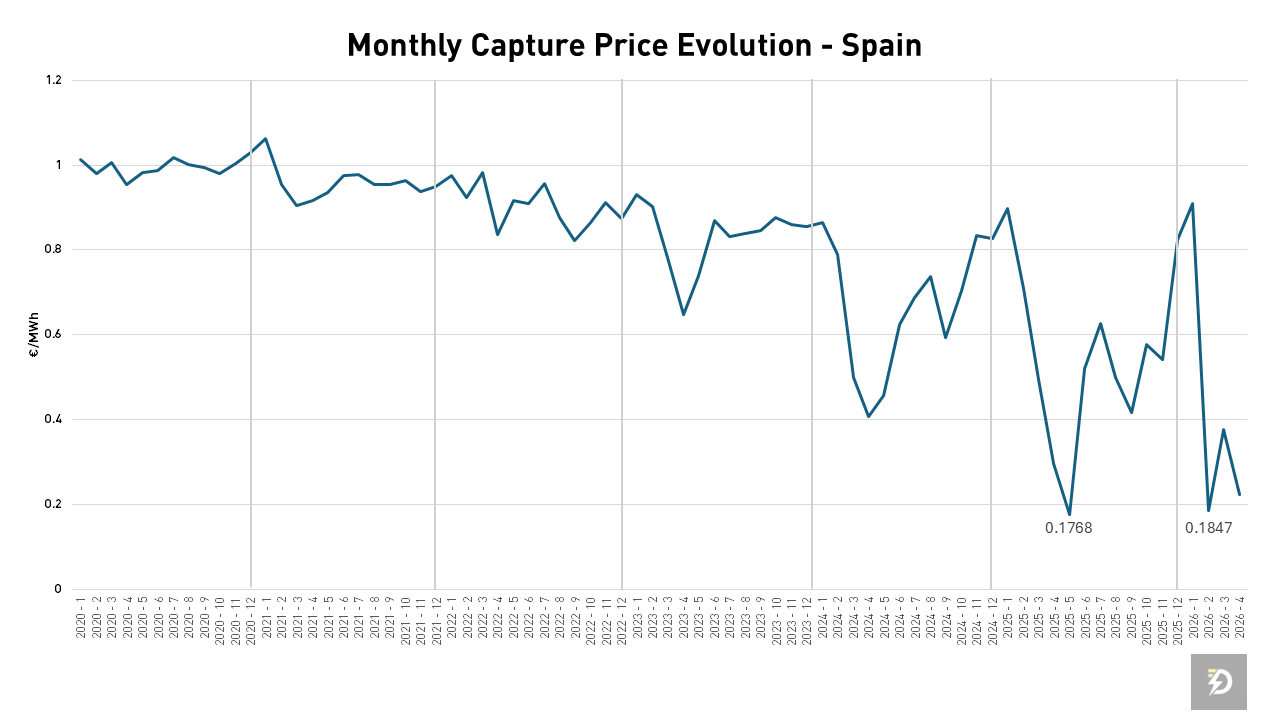

Las previsiones dibujan un escenario exigente para los promotores: Los precios de captura de la solar podrían situarse en torno a los 25 €/MWh en 2027 y descender hasta los 20 €/MWh en 2028, niveles claramente inferiores a los registrados en ejercicios recientes.

Fuente: Elaboración propia con datos de OMIE- Evolución del precio capturado solar 2020-2026

Este deterioro se debe en parte a que los ingresos proyectados se sitúan por debajo de los umbrales necesarios para garantizar la viabilidad económica de una parte relevante de los activos, lo que introduce dudas sobre la sostenibilidad de determinados modelos de negocio.

A esta presión se suma el incremento de los episodios de curtailment, es decir, recortes de producción por saturación del sistema. Menos energía vendida y a menor precio configura una doble penalización directa sobre los flujos de caja.

Exposición al mercado

El impacto no afecta a todos por igual. Los proyectos con exposición directa al mercado (merchant), concentran la mayor vulnerabilidad. La ausencia de coberturas a largo plazo deja estos activos completamente expuestos a la volatilidad del pool, en un contexto donde los precios pueden llegar a ser nulos o incluso negativos en determinadas franjas horarias.

Los contratos PPA, tradicionalmente utilizados como mecanismo de estabilización de ingresos, tampoco quedan al margen. Si no contemplan escenarios extremos de precios bajos o negativos, pueden tensionarse, especialmente si estos episodios aumentan en frecuencia o duración.

El LCOE como línea roja para la viabilidad

Brecha entre costes e ingresos

El núcleo del problema reside en la distancia creciente entre costes e ingresos. El LCOE (Levelized Cost of Energy) para grandes plantas solares en España se sitúa entre 30 y 60 €/MWh, muy por encima de los precios esperados en los próximos años.

Esta brecha erosiona la capacidad de generación de retornos y debilita el perfil crediticio de los proyectos, especialmente en aquellos casos donde la estructura financiera presenta elevados niveles de apalancamiento o escasa flexibilidad.

Riesgo sobre la calificación crediticia

En este contexto, la agencia advierte de que los activos sin mecanismos sólidos de mitigación del riesgo difícilmente podrán sostener calificaciones de grado de inversión. Solo aquellos con estructuras financieras más robustas y menor exposición al mercado podrán mantener una posición estable.

Las utilities integradas ganan resiliencia

Frente a este escenario, las grandes compañías eléctricas presentan una posición más sólida. Grupos como Iberdrola, Endesa, Naturgy o EDP operan con carteras diversificadas tanto en tecnologías como en geografías.

Esta diversificación, junto con estrategias de cobertura a largo plazo, reduce su exposición directa a la volatilidad del mercado spot. Además, estas compañías han comenzado a ajustar su ritmo inversor en solar, priorizando tecnologías con mejores perspectivas de rentabilidad en el nuevo entorno.

Un sistema descompensado, almacenamiento y demanda las grandes incógnitas

El desarrollo de la generación renovable no ha venido acompañado de avances equivalentes en almacenamiento energético ni de un crecimiento significativo de la demanda. Entre 2019 y 2025, el consumo eléctrico peninsular llegó incluso a reducirse, influido por mejoras en eficiencia y el auge del autoconsumo.

Este desajuste estructural limita la capacidad del sistema para absorber la producción renovable en horas de alta generación.

Perspectivas, electrificación como vía de absorción

A medio plazo, distintos vectores podrían contribuir a equilibrar el sistema. La electrificación de la economía, el despliegue de centros de datos o el desarrollo del hidrógeno aparecen como potenciales catalizadores de demanda capaces de absorber parte del excedente renovable.

Sin embargo, estos procesos requieren tiempo, inversión y certidumbre regulatoria. Mientras tanto, el mercado eléctrico español afronta una fase de ajuste en la que la abundancia de energía renovable deja de ser únicamente una ventaja competitiva para convertirse también en un reto operativo y financiero.