fotografía aérea PUERTIO BILBAO

La Unión Europea ha aprobado una prohibición gradual de las importaciones de gas natural procedente de Rusia, tanto por gasoducto como en forma de gas natural licuado (GNL). Para el GNL, el corte total debe llegar al arrancar 2027. Para el gas por gasoducto, el calendario se extiende hasta otoño de ese mismo año.

El presidente del Puerto de Bilbao, Iván Jiménez, comparte el objetivo de reducir la dependencia energética de Moscú, pero cuestiona el ritmo. Pero advierte de que Europa puede dejar de comprar gas ruso, pero no debería hacerlo a costa de concentrar aún más sus compras en Estados Unidos.

Una prohibición con calendario y sanciones

La norma europea fija una salida escalonada del gas ruso. Bruselas quiere cerrar una vía de ingresos para Rusia y, al mismo tiempo, evitar un ajuste brusco en los mercados energéticos. Por eso distingue entre contratos nuevos, contratos existentes y suministros por gasoducto.

El reglamento también obliga a verificar el país de producción antes de autorizar la entrada de gas en la UE. En el mercado del GNL, donde los cargamentos pueden cambiar de comprador y destino, la trazabilidad será una parte central del control.

Además, la regulación prevé sanciones para los incumplimientos y permite suspender temporalmente ciertas obligaciones en caso de emergencia de suministro. Es decir, Bruselas ha blindado el veto, pero también ha dejado una puerta técnica para situaciones extremas.

España sigue recibiendo GNL ruso

El caso español explica por qué el debate no es tan limpio como parece, España no depende del gas ruso como Hungría o Eslovaquia dependen del gas por gasoducto, pero sí tiene un peso relevante como puerta de entrada de GNL ruso en Europa.

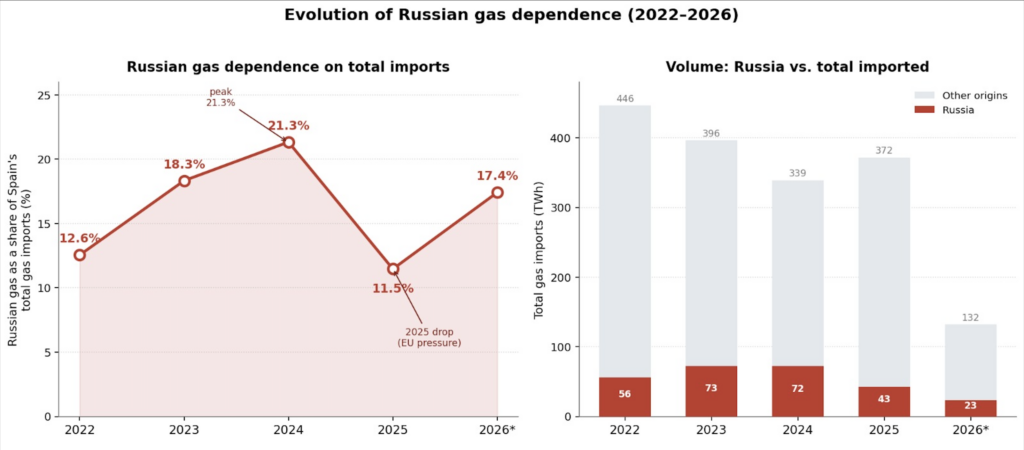

Según el boletín estadístico de Enagás, España importó 31.397 GWh de gas en mayo de 2026. Argelia fue el principal proveedor, con el 42,6% del total. Rusia ocupó la segunda posición, con 8.726 GWh, equivalentes al 27,8%. Estados Unidos quedó por detrás en ese mes, con 4.763 GWh y una cuota del 15,2%.

En el acumulado anual entre enero y mayo, Estados Unidos fue el primer suministrador de gas a España, con el 32,2% de las entradas, mientras que Rusia representó el 19,5%. Así que podemos decir que el gas ruso no domina el sistema español, pero sigue entrando en volúmenes suficientes como para condicionar el debate.

Bilbao, una puerta sensible para el mercado europeo

El Puerto de Bilbao tiene un papel relevante porque su actividad no afecta solo al consumo español, sino que forma parte de la red europea de entrada de GNL. En un mercado interconectado, parte del gas que llega a terminales españolas, francesas o belgas puede terminar abasteciendo a otros operadores europeos.

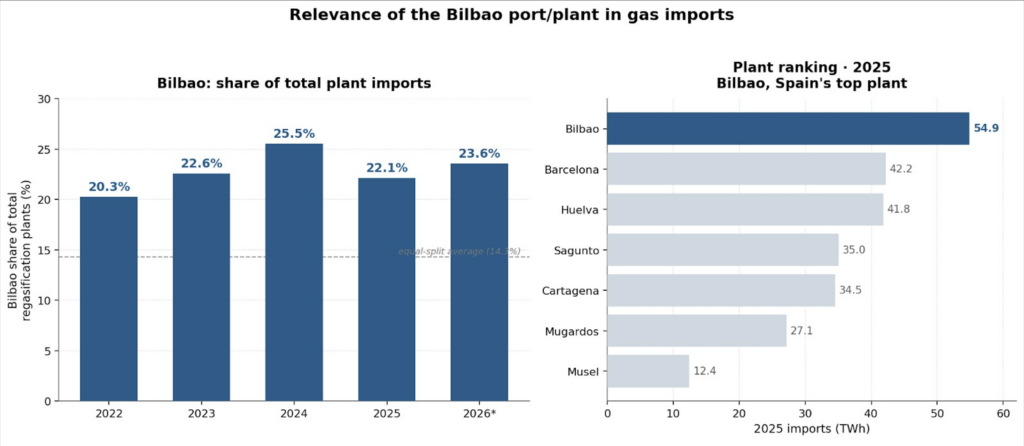

Bilbao representa uno de los puertos más importantes de España con un peso sobre las importaciones en plantas de regasificación de un 55% en 2025.

La preocupación de Jiménez se centra en que si el veto se aplica sin una transición suficientemente amplia, los compradores europeos tendrán que sustituir esos cargamentos por otros proveedores. El candidato más inmediato es Estados Unidos, que ya ha ganado una posición dominante en el mercado europeo de GNL.

El argumento no defiende mantener indefinidamente el suministro ruso, pero plantea el riesgo de cambiar una dependencia por otra. Europa reduciría su exposición a Moscú, pero podría quedar más atada al GNL estadounidense en precio, disponibilidad y negociación contractual.

Estados Unidos ya domina el GNL europeo

Esa advertencia se basa también en los datos europeos: Eurostat sitúa a Estados Unidos como primer proveedor de GNL de la UE en el primer trimestre de 2026, con el 57,4% del total. Rusia, pese al retroceso desde 2021, siguió como segundo suministrador de GNL, con el 17,3%.

ACER, el regulador energético europeo, dibuja una tendencia similar. En 2025, el GNL representó cerca del 47% del suministro total de gas de la UE. Dentro de ese bloque, Estados Unidos aportó 84 bcm, alrededor del 58% de las importaciones europeas de GNL y una cuarta parte del consumo total de gas de la Unión.

La UE ha reducido con fuerza el gas ruso por gasoducto, pero ha aumentado su dependencia del GNL. Esa sustitución ha dado seguridad de suministro tras la invasión de Ucrania, aunque también ha desplazado parte del riesgo hacia contratos más globales y precios más expuestos al mercado internacional.

Yamal mantiene el pulso antes del veto

La planta rusa de Yamal sigue siendo una de las piezas principales del suministro de GNL ruso hacia Europa. Datos de seguimiento marítimo de Kpler, señalan que los puertos europeos recibieron 8,37 millones de toneladas de GNL de Yamal entre enero y mayo de 2026, un 17,9% más que en el mismo periodo del año anterior.

Aparece que España en los cinco primeros meses de 2026 importó 2,13 millones de toneladas de GNL de Yamal, repartidas en 29 cargamentos, con un aumento interanual del 45%. En mayo, además, volvió a situarse como el mayor comprador europeo de ese origen.

Ese repunte explica parte de la tensión. Cuanto más se acerque la fecha del veto, más incentivos tendrán algunos compradores para anticipar cargamentos.

Un problema de mayor alcance que el político

La Agencia Internacional de la Energía estima que las medidas europeas reducirán en 33 bcm las entregas rusas de gas por gasoducto y GNL entre 2025 y 2028. También prevé que la oferta mundial de GNL crezca con fuerza en 2026, impulsada sobre todo por Norteamérica.

Ese aumento de oferta puede facilitar la sustitución del gas ruso. Sin embargo, no elimina todos los costes. Cambiar contratos, asegurar cargamentos, competir con Asia y gestionar la volatilidad del TTF seguirá teniendo impacto en empresas, comercializadoras e industria.

La posición de Bilbao introduce una incomodidad en el debate energético europeo. Bruselas quiere cortar el gas ruso por coherencia política y seguridad estratégica. Algunos operadores piden más tiempo para que el ajuste no termine reforzando otra dependencia exterior. Entre ambas posiciones se mueve ahora una parte importante del suministro gasista europeo.