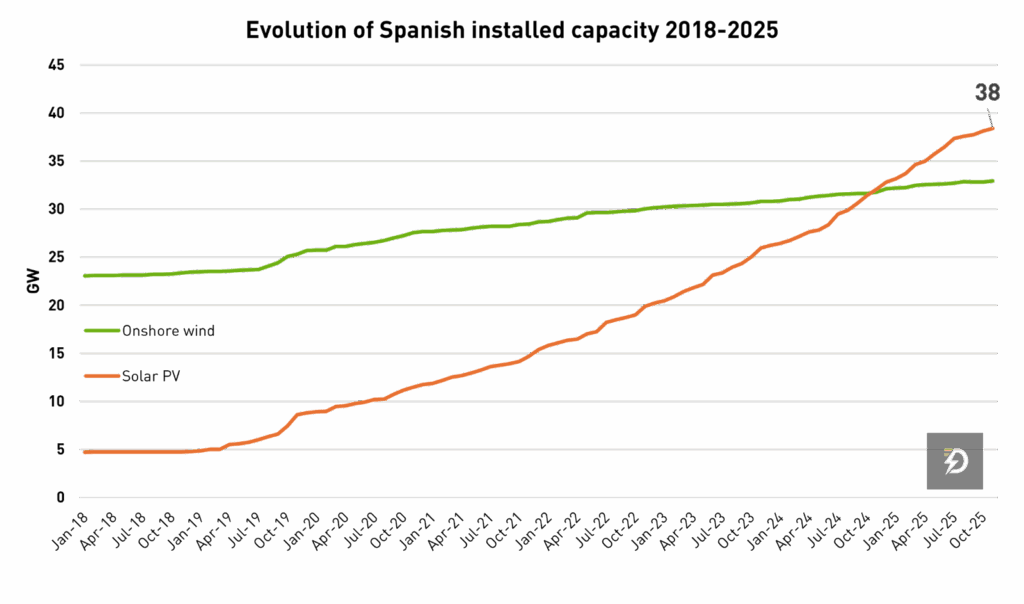

Durante la última década, el sector de las energías renovables en España fue sinónimo de crecimiento acelerado, apetito inversor y valoraciones al alza. En especial en proyectos fotovoltaicos donde a finales de 2024 la potencia instalada de esta tecnología superó a la eólica, consolidando así un crecimiento sin precedentes.

Hoy muchos promotores fotovoltaicos y eólicos están sacando al mercado proyectos a precios mínimos. En algunos casos, el importe pedido por megavatio apenas cubre los costes asociados a los avales y a parte del desarrollo.

Detrás de estas “ventas por liquidación” se mezclan varios factores: desplome de los precios mayoristas con episodios prolongados de precios cero o negativos, saturación de potencia renovable en ciertos nodos, retrasos administrativos y un cambio de ciclo en la inversión descrito por consultoras como Alvarez & Marsal.

El resultado es un ajuste intenso en las valoraciones, y una parte de los proyectos se vende con descuentos muy profundos para evitar incumplir con la banca y con las administraciones.

Un mercado saturado y con precios al límite

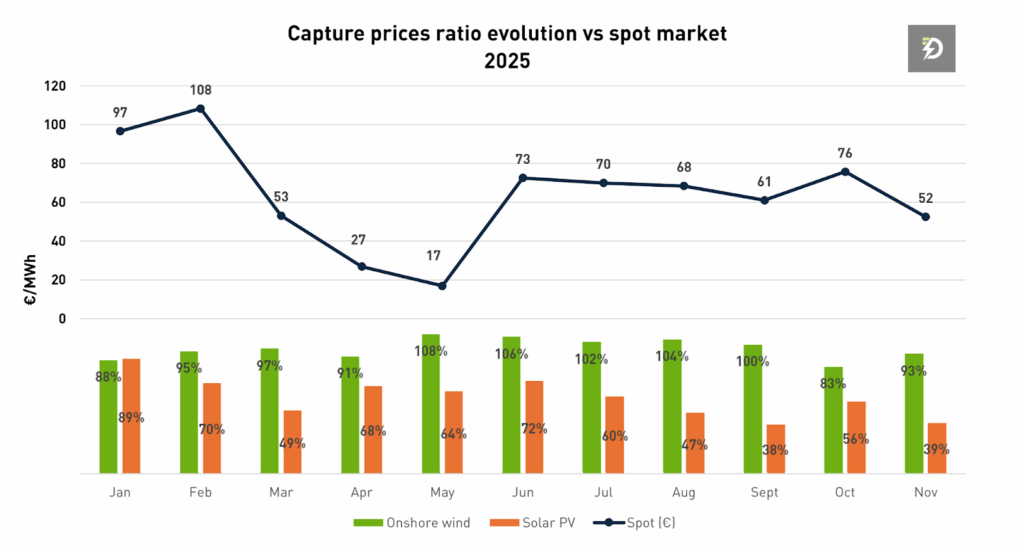

En 2024 y 2025 la oferta de generación renovable ha crecido más deprisa que la demanda eléctrica. Este desequilibrio ha disparado el número de horas con precios muy bajos en el mercado mayorista.

Según la patronal solar UNEF, entre enero y septiembre de 2025 se acumularon casi 700 horas con precios nulos o negativos en el mercado español, una cifra similar a la de todo 2024. Estas horas se concentran en jornadas muy soleadas y ventosas con demanda reducida, cuando la capacidad renovable inyecta más energía de la que el sistema puede absorber sin ajustes.

Además, el gran apagón de la península ibérica del 28 de abril de 2025 puso el foco sobre la operación del sistema y evidenció la necesidad de reservar espacio para tecnologías gestionables y de seguridad, como el gas y la nuclear para operar en “Modo reforzado”. Ese giro se traduce en mayores vertidos de renovables y en una mayor incertidumbre sobre los ingresos de muchas plantas que dependen del mercado diario.

En este contexto, numerosos activos renovables dependen en exceso del precio spot, de modo que cuando los ingresos se hunden, la valoración de los proyectos también se deteriora de forma abrupta.

Desplome de valoraciones y papel de los fondos oportunistas

Según el informe Spanish Energy Deal Pulse 2024 de Alvarez & Marsal, la actividad transaccional en el sector energético español cerró 2024 con una caída aproximada del 37 % en el valor total de las operaciones y un 20 % menos de transacciones respecto a 2023, lo que apunta a un claro cambio de ciclo en el mercado.

En las fases tempranas de los proyectos renovables la corrección es especialmente visible. Entre 2021 y 2023 era habitual ver activos ready to build negociados en rangos aproximados de 150.000 a 250.000 euros por megavatio. En cambio, muchas operaciones recientes se cierran entre 50.000 y 90.000 euros por megavatio, con descuentos que se acercan al 60 % frente a los máximos del ciclo anterior.

Esta caída abre la puerta a un tipo concreto de inversor, los fondos oportunistas o distressed. Su estrategia pasa por comprar carteras amplias de proyectos con fuerte descuento, asumiendo que una parte no llegará nunca a construirse. La rentabilidad se obtiene con los activos que sí alcanzan la operación comercial, que compensan las pérdidas de aquellos que se quedan por el camino.

Para los promotores originales, la entrada de estos fondos es a la vez síntoma de problema y vía de escape. Supone reconocer que el proyecto ya no es viable dentro de su balance, pero también permite recuperar liquidez y reducir riesgos en un entorno de precios y regulación inestable.

Por qué los promotores venden: avales, bancos y selección natural

Detrás de cada venta acelerada existe una presión muy concreta: la de los avales y la financiación.

Los proyectos renovables en España deben presentar garantías económicas ante la Administración y frente al operador de la red para demostrar que no son meramente especulativos. Esos avales se apoyan en pólizas de bancos y aseguradoras, de modo que, si el proyecto no cumple determinados hitos o pierde el punto de conexión, la Administración ejecuta el aval y la entidad financiera se vuelve contra el promotor.

En proyectos de 80-100 MW, el importe avalado puede situarse en el entorno de 30 a 40 millones de euros, por lo que el fracaso de unos pocos activos puede arrastrar a todo el SPV o incluso al grupo matriz.

A esta presión se suma el apalancamiento bancario. Lo habitual es que las entidades financien hasta alrededor del 60 % de la inversión, exigiendo que el 40 % restante sea capital propio. Cuando se deteriora la capacidad del promotor para generar caja o cumplir los ratios financieros, el acceso a nueva deuda se complica y el riesgo de tensión con la banca aumenta.

Ante este escenario, los grupos con carteras diversificadas han iniciado una suerte de “selección natural” de activos. Conservan los proyectos con mejor recurso, ubicación y visibilidad de ingresos, mientras que ponen en venta aquellos que acumulan más riesgo regulatorio, de permisos, de conexión o de precios. Aceptan vender parte del portfolio casi a precio de coste con tal de evitar la ejecución de avales y sanear su estructura financiera.

El objetivo es asumir pérdidas controladas hoy para evitar una crisis mayor mañana y poder seguir desarrollando los proyectos más sólidos.

Un nuevo ciclo para la energía española

Alvarez & Marsal describe el momento actual como un cambio de ciclo en el mercado energético español. Tras años de euforia y múltiplos elevados, el entorno 2024-2025 se caracteriza por retornos más ajustados, mayor incertidumbre regulatoria y una competencia intensa por activos de calidad.

Este nuevo contexto combina varios elementos que se refuerzan entre sí. Por un lado, existe una sobrecapacidad renovable localizada en determinadas zonas, que presiona los precios y aumenta el riesgo de curtailment. Por otro, siguen pendientes reformas del diseño de mercado y de la gestión de la flexibilidad, imprescindibles para integrar volúmenes crecientes de solar y eólica sin hundir los ingresos de los productores. Al mismo tiempo, la actividad de fusiones y adquisiciones se ha moderado, con caídas de doble dígito en valor transaccionado y número de operaciones respecto a 2023, mientras los inversores aplican una disciplina más estricta al evaluar riesgos y retornos.

En paralelo emergen oportunidades en almacenamiento, hibridación y gestión de la demanda, ámbitos en los que se espera que se concentre buena parte del valor futuro y donde la regulación está empezando a construir marcos específicos.

Más que una crisis aislada, la situación actúa como un filtro. Los activos menos resilientes salen del sistema o cambian de manos, al tiempo que se reorienta capital hacia soluciones que aportan firmeza, flexibilidad y capacidad de gestión.

Oportunidades en medio de la corrección

Para los grandes grupos energéticos y algunos inversores institucionales, la fase actual ofrece una ventana de entrada a precios que, en muchos casos, no se veían desde hace años.

Las compañías con balances robustos, acceso a financiación y capacidades de construcción pueden adquirir proyectos en fases avanzadas con rebajas relevantes sobre los máximos del ciclo anterior. A cambio, asumen el reto de operar en un mercado con mayor volatilidad, requisitos técnicos más exigentes y un escrutinio regulatorio elevado.

También aparecen oportunidades para reconfigurar carteras. Los promotores que se desprenden de proyectos marginales liberan capital y capacidad de endeudamiento, lo que les permite concentrarse en activos con contratos de compraventa de energía firmados, hibridaciones previstas o mejor acceso a la red.

Al mismo tiempo, el regulador está revisando normas de operación y seguridad de suministro tras el apagón de abril. Estos cambios pueden reforzar el valor de tecnologías de respaldo, instalaciones de almacenamiento y soluciones de gestión de la demanda, que previsiblemente jugarán un papel central en la próxima fase del sistema eléctrico.

Un ajuste doloroso, pero inevitable

El fenómeno de la venta por liquidación en las renovables españolas no es un accidente puntual, sino la expresión del choque entre un despliegue muy rápido de capacidad, un marco de precios cada vez más volátil y unas estructuras financieras que descontaban escenarios de mercado más favorables.

A corto plazo, el ajuste será incómodo, con más desinversiones, proyectos aparcados y algunos casos de tensión financiera. A medio plazo, sin embargo, este proceso puede contribuir a consolidar un parque renovable más robusto, con activos mejor ubicados, modelos de ingresos más diversificados y una integración más ordenada en el sistema eléctrico.

Quienes consigan atravesar este cambio de ciclo con disciplina de capital, buena gestión de riesgos y visión de largo plazo estarán mejor posicionados para capturar las oportunidades que seguirá ofreciendo la transición energética en España.