La red de transporte de gas en Europa central y oriental atraviesa una etapa de reajuste profundo. La desaparición del gas ruso como pilar del sistema y el fin de muchos contratos de capacidad a largo plazo han impulsado una fuerte subida de tarifas. En varios países los peajes se han duplicado o incluso triplicado desde 2021, en un contexto de infraestructuras heredadas, flujos que circulan en sentido contrario al diseño original y un mercado que todavía busca un nuevo equilibrio.

Un sistema pensado para el este-oeste con flujos que ahora viajan en sentido inverso

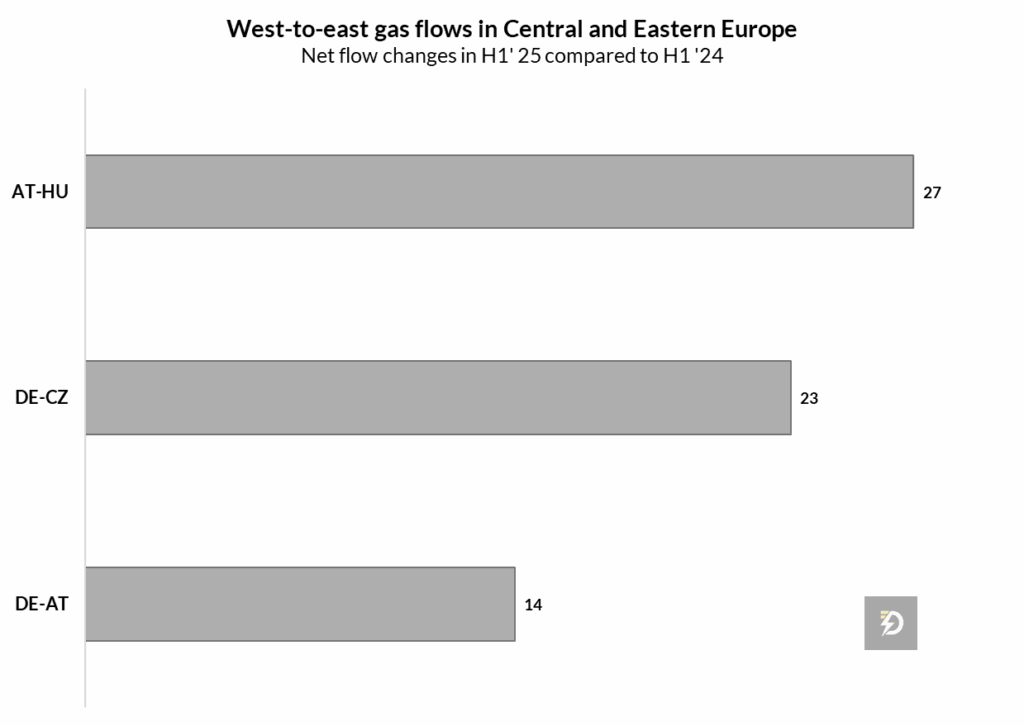

La red de gasoductos de la región nació en los años setenta para llevar gas desde el este hacia los grandes centros de consumo del oeste europeo. Hoy el mapa se ha girado. una parte relevante de los flujos circula en dirección opuesta.

Según la agencia europea ACER, alrededor del 40% de los puntos de interconexión ha cambiado de sentido desde 2021. El giro se aceleró cuando en 2025 se interrumpió el tránsito de gas ruso a través de Ucrania.

Desde entonces muchos gasoductos funcionan en flujo inverso, con tramos sometidos a cuellos de botella y con esquemas tarifarios más altos para compensar un uso menos eficiente de la capacidad disponible.

Este entorno obliga a operadores y reguladores a tomar decisiones más activas. Los gestores de red cargan con activos sobredimensionados y volúmenes de tránsito distintos a los previstos, mientras que los reguladores intentan combinar tres objetivos a la vez: estabilidad financiera, precios asumibles y seguridad de suministro.

Respuestas nacionales que no terminan de encajar entre sí

Aunque el diagnóstico de fondo es similar, la reacción política y regulatoria cambia mucho según el país. El resultado es un conjunto de decisiones nacionales que se solapan, a veces se contradicen y en conjunto dificultan una respuesta verdaderamente regional.

Austria: más ingresos vía tarifas y más presión para los consumidores

En Austria, la caída del tránsito hacia Italia ha reducido con fuerza los ingresos vinculados al transporte internacional. Como respuesta, el regulador ha permitido subidas muy intensas de peajes, en algunos niveles de distribución las tarifas se han multiplicado por cinco.

Las empresas avisan de que la factura adicional llega de forma directa al consumidor final. Al mismo tiempo, señalan que el principal gasoducto de tránsito, TAG, mejora resultados en un entorno de flujos físicos claramente menores. La sensación general es que el sistema tarifario se ha reconfigurado para proteger las cuentas del transporte, aunque eso implique más carga para el resto de la cadena.

República Checa: peajes competitivos para captar nuevos flujos oeste-este

En República Checa, el operador Net4Gas también perdió ingresos tras romperse el vínculo con el gas ruso. Sin embargo, la estrategia se orienta en otra dirección.

En vez de elevar peajes de forma agresiva, el país apuesta por tarifas competitivas para atraer volúmenes adicionales desde Alemania hacia Eslovaquia y Ucrania. El plan oficial contempla duplicar la capacidad de exportación oeste-este en 2026, con el objetivo de consolidar a la República Checa como corredor relevante en el nuevo mapa de tránsito centroeuropeo.

Eslovaquia: una red enorme para un consumo interno muy reducido

El caso de Eslovaquia resume bien la tensión entre la escala de la red y la demanda real. El sistema de transporte se diseñó para mover alrededor de 100 bcm de gas al año, mientras que el consumo doméstico ronda solo 4 bcm. Esta diferencia deja una estructura de costes fijos muy pesada sobre una base de demanda limitada.

Para sostener la red, el operador Eustream analiza incrementos tarifarios cercanos al 70%. No obstante, los agentes de mercado advierten de un riesgo claro. un aumento tan fuerte puede desincentivar el tránsito hacia Ucrania y vaciar de contenido económico parte de la infraestructura. Todo ello mientras el país todavía no define con claridad el papel futuro del gas ruso ni de los gases renovables en su mix.

Hungría: equilibrio regulado apoyado en la diversificación de suministros

En Hungría el cuadro se presenta con matices distintos. El país sigue recibiendo gas ruso a precios relativamente bajos, pero ya refuerza su posición con GNL procedente de Croacia y con proyectos vinculados a recursos del Mar Negro.

Las tarifas de transporte se mantienen casi estables, en parte gracias a un control estricto del gasto operativo por parte del regulador. Aun así, este equilibrio depende de conservar varias fuentes de abastecimiento que repartan riesgos y reduzcan la necesidad de subidas bruscas en el futuro.

Más GNL y nuevas rutas, con el peaje del coste acumulado en cada frontera

La reconfiguración del sistema no solo genera tensiones, también abre vías de oportunidad.

Por un lado, crecen las entradas de GNL desde el oeste, aprovechando terminales en países como Alemania o Italia y usando las redes de Europa central y oriental como corredores hacia los mercados del este. Por otro lado, toman fuerza rutas que llegan desde el sur, que intentan conectar mejor el Mediterráneo con el centro de Europa.

Sin embargo, cada avance en interconexión trae asociado un coste adicional, cada frontera añade un tramo de peajes. Cuando un mismo volumen atraviesa varios países, la suma de tarifas puede elevar de forma notable el precio final del gas, reducir el atractivo del comercio transfronterizo y limitar la liquidez del mercado.

Hacia una visión regional que reparta riesgos y coordine tarifas

A pesar de la diversidad de respuestas, el mensaje que repiten operadores y analistas es bastante claro: la región necesita una estrategia compartida y no solo ajustes nacionales independientes.

Esa estrategia debería cubrir al menos tres ámbitos:

- Un reparto más equilibrado de riesgos y costes ligados a redes sobredimensionadas, especialmente en países que construyeron su sistema para volúmenes de tránsito que ya no existen.

- Una revisión coordinada de los marcos tarifarios, que evite subidas aisladas capaces de romper la viabilidad económica de ciertas rutas y desviar el comercio hacia alternativas menos eficientes.

- Una adaptación gradual de las infraestructuras al papel creciente de nuevas fuentes de gas, desde el GNL hasta los gases renovables, que utilizarán la red de forma distinta a la del suministro ruso de décadas pasadas.

Sin un enfoque regional, el intento de proteger los ingresos regulados puede transformarse en una espiral de tarifas al alza que termine debilitando la seguridad de suministro, justo el pilar que las redes de transporte pretenden sostener.

El futuro gasista de Europa central y oriental

Europa central y oriental se mueve ahora en un punto de equilibrio delicado. Por un lado, necesita garantizar que las redes de transporte sigan siendo seguras y financieramente sólidas. por otro, debe mantener un mercado integrado y competitivo, capaz de canalizar volúmenes desde nuevas fuentes y en direcciones muy distintas a las que marcaron los gasoductos de los años setenta.

Para lograrlo, la región tendrá que sustituir la suma de respuestas aisladas por una hoja de ruta común sobre capacidad, tarifas y uso de la infraestructura, consciente de que el mapa del gas ha cambiado de forma definitiva. Si esa coordinación no llega, el encarecimiento progresivo del transporte puede terminar penalizando al consumidor, erosionando la posición de los operadores y debilitando la seguridad energética de todo el conjunto.