El mercado renovable europeo atraviesa una fase de ajuste marcada por precios cero, o incluso negativos, en el mercado mayorista. En ese contexto, varios activos cambian de manos y algunas plataformas optan por abrir procesos de venta. Entre ellas, Recurrent Energy, filial de Canadian Solar, ha despertado el interés de inversores financieros, con Qualitas Energy analizando una posible adquisición.

El proceso, coordinado por Banco Santander, se produce tras el descarte de la operación sobre Cubico por parte de la gestora, lo que reorienta su estrategia hacia otros activos con escala y capacidad de generación renovable.

El giro estratégico de Recurrent

Recurrent Energy se ha alejado progresivamente del modelo tradicional de promotor que construye y vende activos. La compañía ha reforzado su posición como operador, reteniendo participación en proyectos para capturar ingresos estables vía venta de electricidad.

La plataforma suma 24,4 GW solares en cartera. De ellos, alrededor de 7 GW se encuentran en fases avanzadas o en construcción con acceso a red, mientras que el resto permanece en desarrollo temprano. En almacenamiento, alcanza unos 15 GWh en proyectos avanzados y una cartera total que supera los 80 GWh.

En España, la exposición es relevante. Más de 1,3 GW solares y cerca de 200 MWh en baterías sitúan al mercado ibérico dentro de su pipeline estratégico.

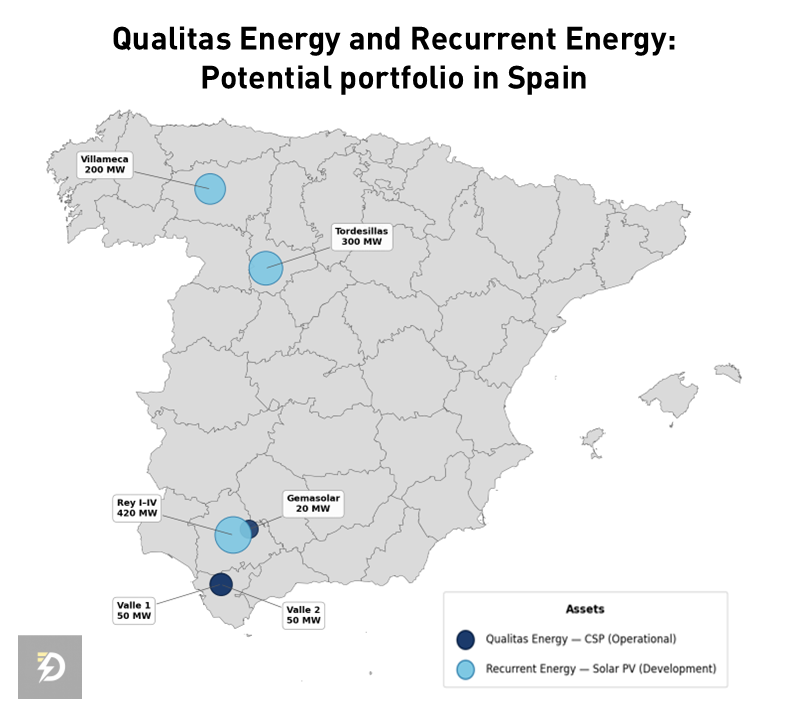

Activos en operacion y en desarrollo. Visión global del portfolio final

Recurrent Energy no cuenta aún con activos en operación en España. Su exposición en el mercado ibérico es íntegramente de naturaleza constructiva o en desarrollo, aunque con un grado de madurez elevado en los proyectos más avanzados.

El grueso de la cartera española se concentra en la provincia de Sevilla, donde la plataforma construye el complejo Rey Solar en Carmona, compuesto por cuatro proyectos (Rey I, II, III y IV) con una capacidad agregada de aproximadamente 420 MWp y una producción esperada cercana a los 916 GWh anuales. El conjunto está previsto para alcanzar operación plena en la primera mitad de 2026, con PPAs ya firmados para parte de la capacidad, entre ellos el suscrito con GKN Automotive para Rey I, de 115 MWp.

En Castilla y León, la plataforma desarrolla otros dos proyectos de escala relevante. Tordesillas, en la provincia de Valladolid, alcanza los 300 MWp y cuenta con autorización administrativa de construcción y un contrato de compraventa de energía a diez años con una gran empresa tecnológica estadounidense, con entrada en operación prevista para 2026. Villameca I y II, en Quintana del Castillo, León, suma 200 MWp adicionales y avanza en la obtención de autorizaciones tras una modificación técnica del proyecto.

A estos se añade un cuarto proyecto sin ubicación pública confirmada, respaldado por un PPA con Qualcomm, con una generación estimada de 50.000 MWh anuales.

Fuente: Elaboración propia – Visión global de portfolios

En conjunto, la cartera española supera los 1,3 GW solares en distintas fases, complementada por cerca de 200 MWh en proyectos de almacenamiento, y se perfila como uno de los mercados de referencia dentro del pipeline europeo de la compañía.

Resultados tensionados y aumento del apalancamiento

El desempeño financiero refleja las tensiones del sector. Recurrent Energy registró ingresos de 404 millones de dólares, con un crecimiento del 25%, pero amplió sus pérdidas operativas hasta 153 millones, un aumento cercano al 70%.

La compañía atribuye este deterioro a retrasos en la venta de proyectos, que se desplazan hacia 2026, en un entorno de precios que penaliza las desinversiones. A cierre de ejercicio, la deuda bruta ascendía a 3.800 millones de dólares, con un incremento significativo ligado a la financiación de nuevos desarrollos, a lo que se suman 2.200 millones en deuda asociada a proyectos.

Canadian Solar reorganiza su modelo industrial y financiero

Canadian Solar estructura su actividad en dos grandes áreas. Por un lado, CSI Solar, centrada en fabricación de módulos y almacenamiento. Por otro, Recurrent Energy como plataforma de desarrollo y generación.

El peso de esta última en las cuentas del grupo sigue siendo limitado, con poco más del 7% de los ingresos consolidados, lo que refuerza la lectura de una posible rotación de activos en un momento de mercado complejo.

Capital institucional y reposicionamiento de carteras

El interés por Recurrent no es nuevoo. En 2024, BlackRock inyectó 500 millones de euros con opción de alcanzar el 20% del capital, en una operación destinada a acelerar el crecimiento y consolidar el giro hacia ingresos recurrentes.

Ahora, el foco se desplaza hacia posibles movimientos corporativos. Qualitas Energy, inmersa en el levantamiento de su sexto fondo con un objetivo de 3.250 millones de euros, busca activos con escala y recorrido operativo tras no cerrar la adquisición de Cubico, valorada en torno a 7.000 millones.

Ajuste de precios y ventana de oportunidad para inversores

El contexto de precios bajos está reconfigurando el mapa de inversión en renovables. Los activos solares, especialmente expuestos a la canibalización de precios en horas de alta generación, están viendo comprimidas sus valoraciones.

Este entorno abre una ventana para inversores con capacidad de asumir riesgo a corto plazo y capturar valor en el largo plazo, especialmente en plataformas que ya han avanzado en su transición hacia modelos híbridos de generación y almacenamiento.