Israel ha ordenado suspender temporalmente parte de la producción de gas en el Mediterráneo. Lo hace mientras Irán intensifica ataques de represalia y el conflicto se extiende a Líbano, con bombardeos sobre Beirut y un deterioro rápido de la seguridad regional.

Suspensión de producción “temporal”

El ministro de Energía israelí, Eli Cohen, ha decretado una “suspensión temporal” de actividad en “algunos” pozos del Mediterráneo. También ha indicado que se activarán fuentes alternativas para sostener el suministro eléctrico durante el periodo afectado, aunque sin detallar estrategia ni horizonte temporal.

La incertidumbre no corta el suministro por sí sola. Pero sí eleva la prima de riesgo, encarece coberturas y acelera decisiones defensivas en logística y seguros.

Paradas en la explotación

Fuentes industriales y reportes preliminares apuntan a que el yacimiento Leviathan, operado por Chevron, habría paralizado producción. También se habría detenido Karish, explotado por Energean. Sobre Tamar no había confirmación clara en el momento de los primeros comunicados.

Los yacimientos y conducciones offshore se conectan a pocos nodos costeros e industriales. Cuando un sistema depende de varios puntos cercanos y de corredores limitados, gana eficiencia. Y pierde tolerancia al impacto. En crisis, esa concentración se traduce en vulnerabilidad operativa.

Refino bajo presión en el norte del país

En paralelo, se informó de paradas de unidades en la refinería de Haifa, el mayor complejo operativo del país. El refino no solo alimenta el pool de combustibles, también sostiene parte de la logística interna. Con un entorno dentro de un conflicto, la prioridad suele ser la seguridad física y la continuidad mínima antes que la optimización de producción.

Gas y refino responden a la misma señal. Riesgo directo sobre infraestructura crítica.

El conflicto se ramifica. Líbano entra en escena y el Golfo se convierte en parte del tablero

La madrugada ha ampliado el perímetro de tensión. Israel ha bombardeado zonas del sur libanés y barrios de Beirut tras ataques atribuidos a Hizbulá, con alarmas en Tel Aviv y Haifa. Al mismo tiempo, Irán ha confirmado nuevas oleadas de misiles hacia instalaciones militares estadounidenses en Kuwait y actividad hostil en áreas marítimas del norte del océano Índico.

Este encadenamiento implica que a más frentes, más probabilidad de incidentes logísticos, interferencias electrónicas y decisiones preventivas de navieras. La energía se mueve por infraestructuras fijas y por rutas.

Ormuz – Tráfico extremo y poco margen de error

El principal amplificador del riesgo sigue siendo el estrecho de Ormuz, como en el pasado. Es un corredor estrecho con densidad extraordinaria de tráfico de petroleros. Las rutas se concentran en líneas que convergen y se solapan. Un embudo marítimo con tolerancia mínima a la disrupción.

El foco público suele clavarse en el crudo, pero el cuello de botella no discrimina. También lo atraviesa el gas natural licuado. La escala es relevante. En torno a 2 bcm de GNL por semana, aproximadamente 110 bcm al año, dependen de esa transición. Aunque solo el 10% del GNL europeo pasa por el estrecho de Ormuz. No es un flujo que se sustituya con un par de desvíos improvisados.

Advertencias operativas. Cierre de facto aunque el mar siga “abierto”

El cierre no necesita un anuncio formal para materializar el riesgo. Basta con que el las partes aseguradora y operativa hagan inviable el tránsito. En este contexto, la recomendación de evitar la zona por parte de la U.S. Navy, trasladada por la asociación INTERTANKO (Asociación Internacional de Propietarios Independientes de Buques Tanque), funciona como un mecanismo de cierre.

Si no hay garantías razonables de seguridad, el mercado actúa como si la ruta estuviera cerrada.

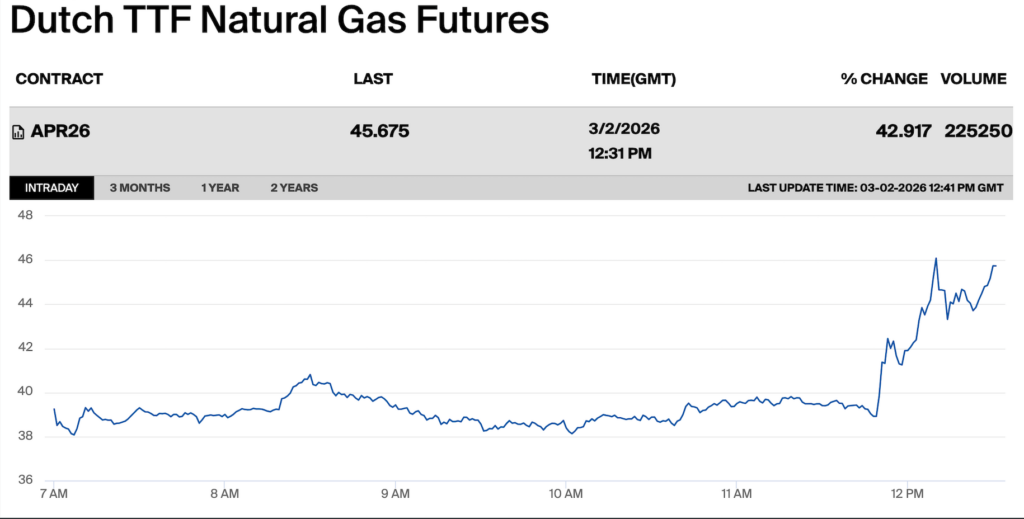

El mercado ya lo está descontando. Latigazo en el TTF europeo

La reacción no se ha quedado en titulares. En ICE Endex, los futuros del Dutch TTF mostraron un salto abrupto. El contrato APR26 marcaba 46,70€/MWh, con una subida del 46.12% y un volumen de 248.985. En intradía llegó a superar los 40 €/MWh antes de retroceder.

El Henry Hub por su parte muestra un incremento de un 3,32% en previsión de que los volúmenes de compra europeo aumenten.

Primero, compra de riesgo. Después, búsqueda de información.

Exportadores expuestos y el efecto dominó en la oferta

Un bloqueo prolongado afectaría a los grandes exportadores del Golfo, incluidos aliados clave de Washington y competidores regionales. La lista es amplia y el impacto potencial también. Además, la escalada incorpora señales inquietantes, como el reporte de ataques sobre instalaciones petroleras en la región, incluyendo referencias a Ras Tanura de Aramco.

Por eso el mercado europeo evalúa simultáneamente la duración del conflicto y la capacidad de sustitución del GNL que se encarecerá por el riesgo y por el previsible incremento del coste del flete.

Europa y Asia: La misma molécula, dos vulnerabilidades distintas

En Europa el impacto depende del nivel de almacenamiento, del ritmo de inyección y de la disponibilidad de cargamentos spot si la disrupción se alarga. Asia, por su parte, suele concentrar más dependencia de GNL en algunos sistemas y compite con agresividad por el suministro cuando sube el riesgo. Es previsible que al incrementarse los precios en otros mercados el impacto del conflicto en Oriente Medio afecte al Japan Korean Marker que aún no muestra cambios significativos.

Es previsible que el conflicto tenga un impacto significativo en Europa, donde los niveles de almacenamiento subterráneo de gas rondan los mínimos históricos para esta época del año (cerca del 30%). Si el conflicto se prolonga la campaña de llenado podría encarecerse en los siguientes meses, lo que recuerda medidas pasadas como los objetivos intermedios de almacenamiento.

España: Exposición por crudo y por volatilidad financiera

Para España la transmisión suele entrar por el crudo y por el mercado. Si se tensiona Ormuz, sube el Brent y la cadena llega a los carburantes. En paralelo, la aversión al riesgo golpea a las bolsas. El Ibex 35 ya ha mostrado sensibilidad a la escalada, con aperturas en rojo en un contexto de subida del Brent.

Además, una parte del crudo importado procede de productores del Golfo, lo que convierte la estabilidad de la ruta en una variable relevante. No determinante por sí sola. Pero sí capaz de agitar la factura.

La energía vuelve a ser geografía, y la geografía vuelve a ser riesgo

La suspensión del gas offshore israelí es una señal de época. La infraestructura crítica no es un decorado. Es un punto de decisión. Leviathan y Karish se frenan por riesgo. El refino se ajusta por seguridad. Y Ormuz actúa como el gran amplificador porque concentra tráfico, volumen y tensión en pocos kilómetros.

En este tipo de episodios, el mercado no pregunta quién tiene razón. Pregunta cuánto dura. Y cuánto cuesta asegurar el siguiente cargamento.