El Ministerio para la Transición Ecológica ha iniciado la consulta previa de la orden que definirá cómo se adjudicarán los futuros parques eólicos marinos, con una meta explícita, desplegar entre 1 y 3 GW en 2030 y convertir ese objetivo en inversión real, empleo y cadena de suministro local.

En un momento internacional convulso algunos mercados están endureciendo el clima político para nuevas instalaciones offshore, mientras España intenta proyectar una imagen opuesta, previsibilidad regulatoria, calendario administrativo y reglas de asignación con visibilidad para financiadores. En energía, la estabilidad normativa suele pesar tanto como el recurso natural.

Consulta pública como validación del mercado

La Secretaría de Estado de Energía ha fijado un plazo de veinte días, hasta el 24 de febrero, para recibir observaciones sobre el esquema de subasta. El texto que salga de ese proceso determinará la remuneración de la energía, la reserva de capacidad de acceso y la concesión del espacio marítimo. En otras palabras, definirá quién puede competir, con qué riesgo y en qué condiciones económicas.

El encaje jurídico parte del Real Decreto 962/2024 y de la zonificación de los POEM (Planes de Ordenación del Espacio Marítimo). La pieza que faltaba era operativa, pasar del mapa y la norma marco a una licitación adjudicable, comparable y financiable

Criterios de adjudicación, más que precio por megavatio hora

El diseño que se propone incorpora una evaluación en varios niveles:

- Componente económico de la oferta.

- Desempeño ambiental del proyecto.

- Compatibilidad con usos preexistentes del mar, con especial atención a la pesca.

- Capacidad de arrastre industrial, innovación y retorno territorial.

La lógica del modelo evita un error clásico, seleccionar solo por precio y descubrir después conflictos sociales, cuellos logísticos o baja ejecución. El objetivo declarado es adjudicar proyectos viables, no únicamente ofertas agresivas sobre el papel.

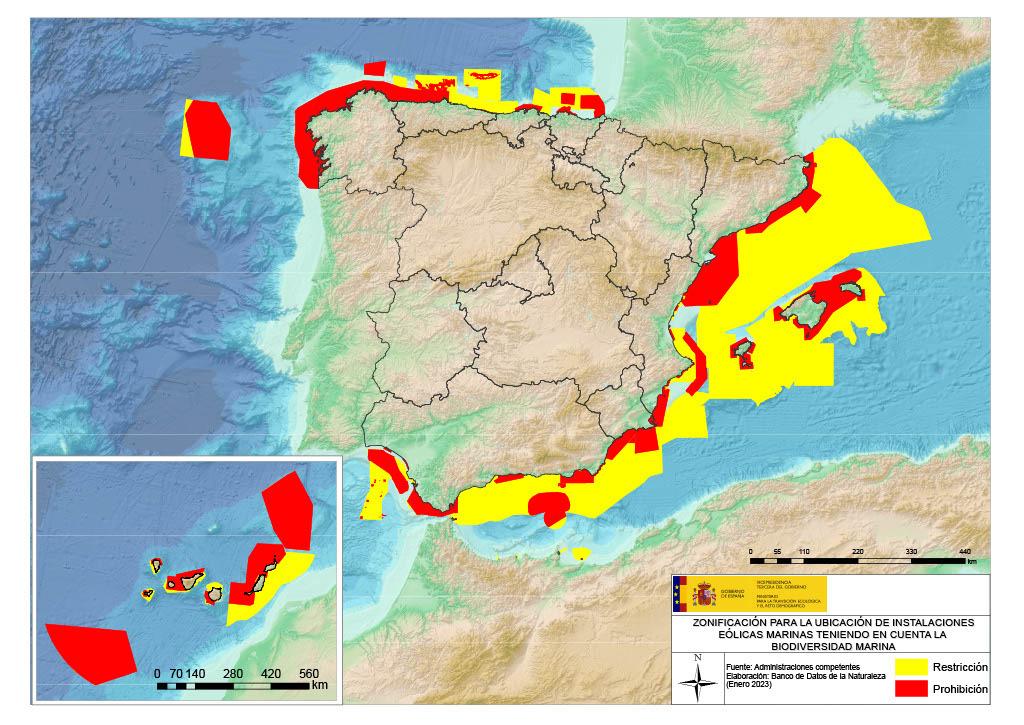

5.000 km² potenciales en juego

La documentación mencionada sitúa la superficie potencial en torno a 5.000 km², equivalente al 0,46% de las aguas territoriales. El dato resume la ambición y también la complejidad, cada kilómetro marino adjudicado convive con navegación, pesca, biodiversidad y planificación portuaria.

En el caso español, además, la profundidad condiciona la tecnología. Gran parte de los emplazamientos obliga a priorizar soluciones flotantes frente a configuraciones fijas al lecho marino.

Impacto esperado, del objetivo eléctrico a la economía real

La horquilla oficial para 2030 se mantiene en 1-3 GW. En paralelo, las estimaciones sectoriales recogidas en la información apuntan a cerca de 10.000 millones de euros de aportación al PIB en cinco años y unos 40.000 puestos de trabajo asociados al despliegue.

Estas magnitudes se explican por efecto cadena. La eólica marina no activa solo promotores. Moviliza astilleros, metalurgia, ingeniería, componentes eléctricos, logística pesada, servicios marítimos y operación a largo plazo. Donde hay pipeline estable, aparece inversión productiva. Donde hay incertidumbre regulatoria, el capital espera en el muelle.

Ventaja competitiva de la industria española en eólica marina

España afronta esta etapa con una cadena industrial que no parte de cero. Compañías como Navantia, Windar y Siemens Gamesa ya ocupan posiciones relevantes en el ámbito offshore flotante, mientras Iberdrola aporta experiencia acumulada en mercados internacionales. Esa combinación entre músculo industrial y recorrido operativo acerca la regulación a la ejecución real, que es donde se decide todo.

El interés empresarial se extiende por varios nodos del litoral. En el radar aparecen Málaga, Girona, Pontevedra, Lugo y Gran Canaria, junto con promotores y socios de primer nivel como Naturgy con Equinor, Acciona, Engie, Grupo Cobra y Capital Energy. Dentro de ese mapa, Canarias concentra especial atención por su recurso, su encaje tecnológico y su capacidad de atraer inversión en fases tempranas.

Alta presión promotora sobre áreas compartidas

Hay en torno a 50 solicitudes de determinación de alcance ambiental para proyectos offshore, con casos en los que distintas propuestas coinciden sobre espacios próximos o parcialmente solapados. El dato refleja tracción inversora, pero también expone un reto de gobernanza, priorizar bien desde el inicio para evitar congestión administrativa y conflictos de ubicación.

En ese contexto, una subasta bien diseñada cumple una función de ordenamiento imprescindible. Permite jerarquizar proyectos por calidad técnica, solvencia económica y viabilidad territorial. También reduce la fricción entre promotores y acota el riesgo de que se acumulen anuncios que luego no se traducen en megavatios operativos. Sin un mecanismo selectivo claro, el pipeline crece en papel y se encoge en obra.

Financiación pública de arranque y puertos

El Gobierno ya ha activado apoyos económicos, 147 millones de euros a través del PERTE de renovables y 212 millones para adecuación portuaria vinculada al despliegue marino, además de proyectos piloto impulsados desde 2019 para validar soluciones tecnológicas.

Más detalles de las convocatorias abiertas aquí.

La secuencia tiene coherencia industrial. Sin infraestructura portuaria adaptada, la cadena offshore se bloquea en la fase logística. Con puertos preparados y señal regulatoria clara, las decisiones de inversión encuentran menos fricción.

La clave no es solo instalar megavatios, es fijar reglas creíbles

En la práctica decide cómo se reparten riesgo, rentabilidad, uso del espacio marítimo y retorno local en una de las industrias energéticas con mayor potencial de tracción para la década.

Si la orden final combina competencia económica, exigencia ambiental, integración sectorial y seguridad jurídica, España puede ganar posición en el mapa offshore europeo cuando otras jurisdicciones atraviesan fases de mayor volatilidad política. En este tablero, la certidumbre regulatoria funciona como una tecnología más, invisible, pero decisiva.