El mercado europeo del gas ha entrado en una fase de inestabilidad en los últimos meses. El encarecimiento se ha producido en invierno, cuando hogares e industrias dependen del gas para mantener la calefacción y otros servicios.

La geopolítica vuelve a marcar el ritmo

Desde finales de diciembre, Irán atraviesa una crisis interna de gran magnitud, con protestas masivas en Teherán y otras ciudades.

Lo que comenzó como una protesta económica se ha transformado en un desafío político abierto. La respuesta del régimen ha sido contundente, miles de arrestos, uso de fuerza letal y un apagón informativo impuesto desde principios de enero han elevado la incertidumbre internacional.

El Estrecho de Ormuz como punto crítico

La conexión con el mercado gasista europeo es directa. Por el Estrecho de Ormuz circula aproximadamente una quinta parte del comercio mundial de gas natural licuado, incluido el gas procedente de Qatar, principal exportador global.

Las advertencias lanzadas por Teherán, con amenazas contra intereses militares estadounidenses, han encendido las alarmas. Un bloqueo parcial o total del estrecho interrumpiría el flujo de GNL qatarí, lo que supondría un golpe severo para Europa, especialmente tras la pérdida del suministro ruso por gasoducto.

Europa y su creciente dependencia del GNL

Desde 2022, Europa ha transformado su sistema de abastecimiento. El gas natural licuado se ha convertido en la principal vía de suministro, superando por primera vez a las importaciones por gasoducto. Actualmente, cerca del 45% del gas importado por la Unión Europea llega por barco, frente al 20% previo a la guerra de Ucrania.

Este cambio ha permitido diversificar proveedores, pero también ha incrementado la exposición al mercado global. El GNL es más costoso y más sensible a la competencia internacional, lo que aumenta la volatilidad de precios en periodos de tensión.

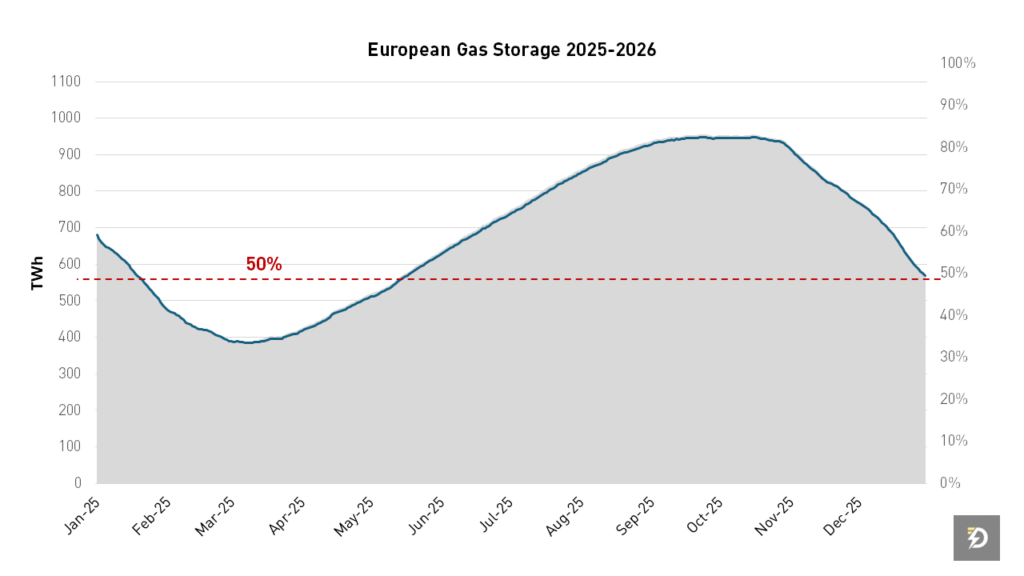

Reservas en niveles preocupantes

El segundo elemento clave es el estado de los almacenamientos. El sistema europeo se apoya en los depósitos subterráneos para cubrir los picos de demanda invernal. Tras la crisis de 2022, Bruselas fijó un umbral de seguridad, los almacenes debían alcanzar el 90 % de su capacidad antes del 1 de noviembre.

En 2025, este objetivo no se cumplió. A finales de noviembre, las reservas apenas alcanzaban el 76 %, casi quince puntos por debajo del nivel recomendado. Desde entonces, la situación ha empeorado. A mediados de enero de 2026, los almacenamientos europeos se sitúan por debajo del 50 %, frente al 66 % registrado un año antes.

Este nivel es especialmente delicado porque febrero y marzo concentran tradicionalmente los mayores consumos de calefacción. Con los depósitos ya comprometidos, la capacidad de respuesta ante episodios de frío intenso o problemas de suministro es muy limitada.

Fuente: GIE AGSI – Almacenamiento de gas europeo 2025-2026

El frío regresa y presiona el consumo

Durante noviembre y diciembre, las temperaturas suaves contuvieron la demanda de gas. Desde finales de diciembre, el invierno ha recuperado un patrón más frío. Las previsiones apuntan a temperaturas por debajo de la media durante febrero.

Un sistema más diversificado pero más caro

La alternativa ha sido una apuesta acelerada por el GNL, acompañada de inversiones multimillonarias en terminales de regasificación. Estas infraestructuras permiten transformar el gas licuado en gaseoso e introducirlo en la red continental, pero incrementan los costes y la exposición al mercado spot.

El resultado es un sistema más flexible, aunque más sensible a tensiones geopolíticas y a la competencia global.

Un cambio de escenario a partir de 2026

A medio plazo, las perspectivas son muy distintas. La segunda mitad de 2026 y, sobre todo, 2027 apuntan a un mercado más holgado, gracias a la entrada de grandes proyectos de GNL.

Destacan la expansión del North Field de Qatar, cuya primera unidad entrará en funcionamiento a finales de 2026, y la planta Golden Pass en Texas, desarrollada por QatarEnergy y Exxon, prevista para el primer trimestre de ese año.

La desconexión definitiva del gas ruso

Todo este proceso se enmarca en una decisión estratégica. La Unión Europea ha acordado prohibir todas las importaciones de gas ruso a partir de 2027. El GNL ruso quedará vetado a finales de 2026, y el gas por gasoducto desaparecerá del mercado comunitario en otoño de 2027, con excepciones limitadas.

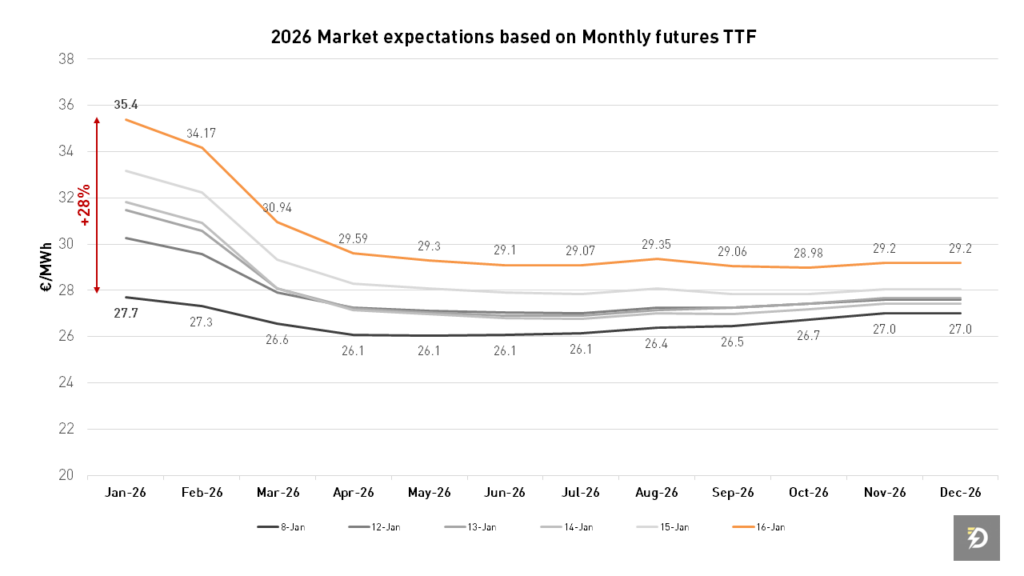

Una crisis temporal en plena transición

La subida reciente responde a factores de corto plazo. Las cotizaciones de los productos Month del TTF de la última semana muestran el impacto en el corto plazo mientras que convergen para el resto de 2026 en una horquilla de entre 29 y 27 €/MWh.

Fuente: EEX – Expectativas del mercado para 2026 basadas en los futuros mensuales del TTF

La combinación de tensiones geopolíticas, niveles de almacenamiento bajos y un invierno más exigente ha reintroducido volatilidad. Europa sigue siendo vulnerable en los meses de mayor consumo.

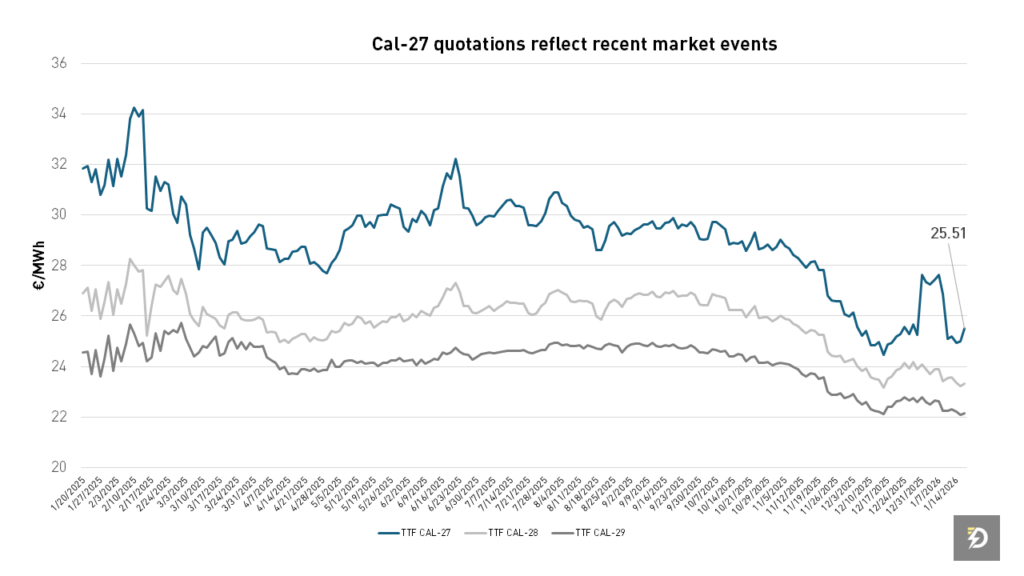

Las previsiones apuntan a que la presión actual no es estructural, sino coyuntural. A medida que entren estaciones más cálidas, el consumo de gas tenderá a moderarse y eso debería aliviar parte de la tensión. Además, la llegada de grandes proyectos de GNL a partir de la segunda mitad de 2026 contribuiría a recuperar estabilidad. Esto se ve reflejado en las cotizaciones de los productos Calendar donde la volatilidad cortoplacista afecta principalmente a Cal-27, lo que muestra signos de un incremento puramente especulativo más que fundamental. Cal-28 y Cal-29 prosiguen su estabilización en por debajo de 25 €/MWh.

Fuente: EEX – Las cotizaciones Cal-27 reflejan los recientes eventos del mercado

En definitiva Europa avanza hacia un sistema más diversificado y en teoría más seguro, aunque en el camino tendrá que convivir con episodios puntuales de volatilidad, que recuerdan a tiempos difíciles no tan lejanos.