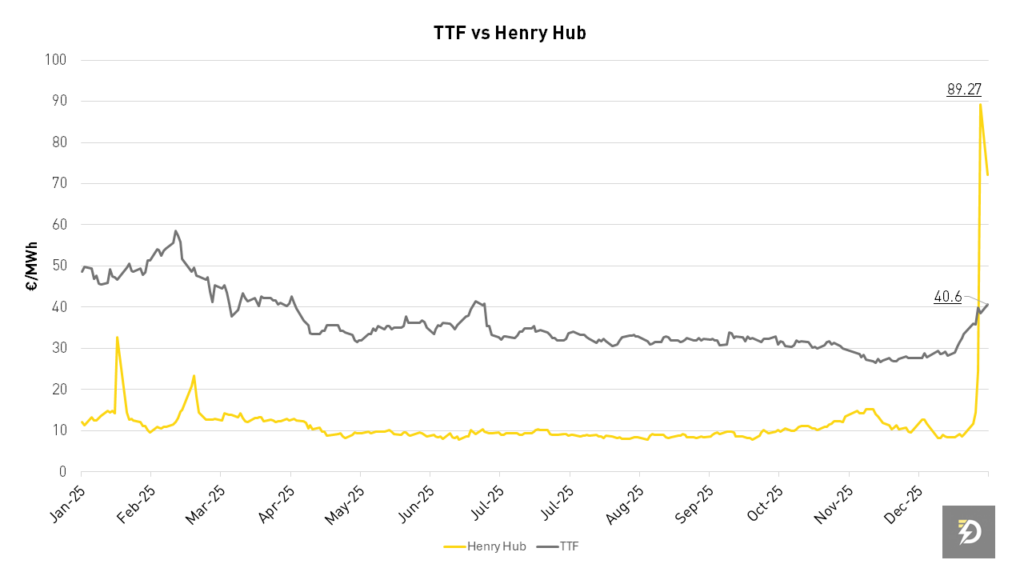

El mercado del gas natural en Estados Unidos pasó en pocos días de la tensión a la corrección. Desde mediados de enero, el futuro con vencimiento en marzo en Henry Hub llegó a avanzar en torno al 65%. Ayer, ese mismo contrato se desplomó más de un 25%, un movimiento que sobresale como el mayor recorte en una sola sesión, dentro de un mes, para un contrato de futuros desde 1995.

La caída no responde a un solo titular. Varias variables se encadenan y empujan en la misma dirección. El mal tiempo deja de apretar, la oferta vuelve tras las paradas por congelación, y el posicionamiento se reajusta con rapidez. En ese contexto, otros mercados de materias primas también contribuyen a amplificar el vaivén.

Cuatro motores del ajuste en Henry Hub

Fuentes: EEX e IEA – Comparativa Precio Spot Henry Hub vs TTF

1) El frío pierde protagonismo en los modelos

La helada intensa de la segunda mitad de enero impulsó el consumo, sobre todo en hogares y comercios. Los escenarios meteorológicos recientes dibujan un tramo más templado. Con temperaturas más moderadas, la demanda térmica se reduce y el mercado gana margen.

2) La producción de gas seco se recupera tras los “freeze-offs”

La oferta estadounidense muestra una vuelta rápida hacia la normalidad. La producción de gas seco habría repuntado cerca de un 20% desde el 26 de enero. Además, la tendencia vuelve a aproximarse a los niveles anteriores a la tormenta, en el entorno de algo más de 110 bcf/d.

3) Cierre de posiciones después del rally

Tras una subida tan marcada, parte del mercado opta por recortar posiciones y consolidar beneficios. El patrón se asemeja a lo visto en TTF, donde los repuntes asociados a episodios de tensión suelen provocar cierres cuando el balance físico gira. El cambio de tono en los fundamentales acompaña este ajuste.

4) El precio toca un umbral que frena la demanda marginal

Durante el avance previo, el mercado pudo rozar un nivel en el que el gas pierde atractivo en el merit order. En ese punto, la sustitución de carbón a gas se invierte y la industria puede moderar el consumo. Ahora el precio se corrige para localizar un punto de equilibrio en el que el gas recupere preferencia en la generación eléctrica.

En paralelo, se evaporó el sobreprecio ligado al miedo a otra helada. Al desaparecer esa prima, el mercado deja ver soportes estructurales por debajo de los máximos de mediados de enero.

Lectura de los traders. Menos riesgo sistémico, caída coordinada en gas y ajuste en power

Los comentarios de mesa apuntan a una narrativa común centrada en la reducción del riesgo del global y reducción de la prima geopolítica. Una de las explicaciones citadas es la no intervención de Estados Unidos en Irán, que frenó la escalada del crudo. El Brent Apr-26 retrocedió alrededor de un 5% hasta 66,1 $/bbl, con efectos de arrastre sobre el gas.

En paralelo, los metales preciosos ceden con fuerza y el euro se aprecia. EUR/USD vuelve a 1,18, una señal de menor demanda de cobertura ante escenarios extremos. También se menciona que la nominación de Kevin Warsh pudo contribuir al tono de mercado, aunque persiste el recordatorio de su sesgo hacia políticas de tipos más agresivas. A esto se suma el anuncio de Donald Trump sobre un acuerdo comercial con India, interpretado como un elemento adicional de reducción del riesgo.

En este escenario Europa se ve beneficiada de la tendencia global. El gas europeo cayó con fuerza. TTF Mar-26 cerró en 33,35 €/MWh (-6,05 €/MWh día contra día) y TTF Cal-27 terminó en 26,3 €/MWh (-1,45 €/MWh día contra día). Además del menor riesgo de escalada en el Estrecho de Ormuz, las previsiones meteorológicas revisaron a más cálidas en Europa occidental hasta mediados de febrero.

En electricidad, el ajuste también fue a la baja. El baseload alemán bajó hasta 92 €/MWh (-8 €/MWh) y el francés retrocedió con más intensidad hasta 65,5 €/MWh (-10,3 €/MWh). En España, el mercado se benefició de un patrón húmedo y ventoso y de menor disponibilidad en la interconexión con Francia. El Day-Ahead se situó en 13,83 €/MWh y el futuro marzo 2026 cerró en 42,5 €/MWh.

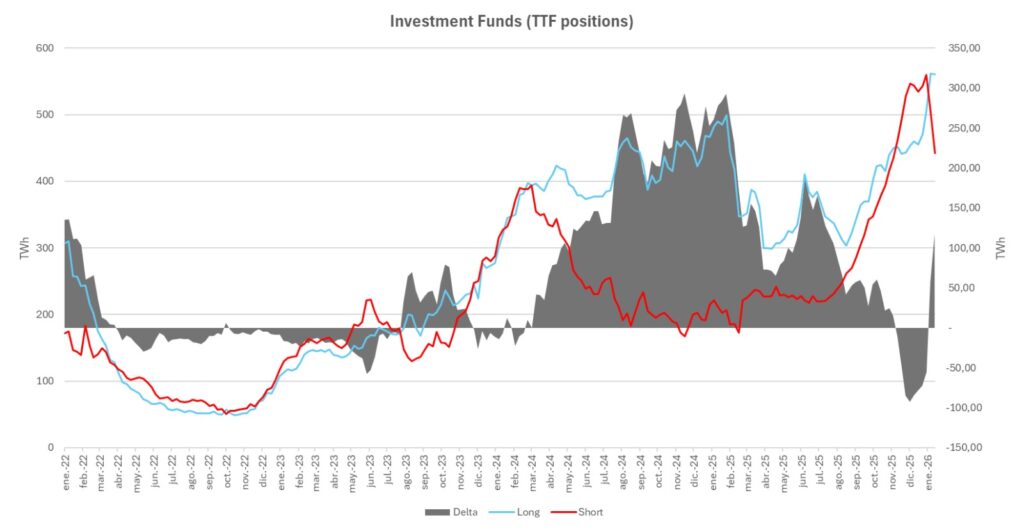

Las posiciones especulativas de fondos en TTF y el mensaje implícito del “delta”

El gráfico de “Investment Funds (TTF positions)” aporta una capa útil para interpretar el movimiento europeo. La línea Long y la Short muestran la exposición bruta de los fondos. El delta refleja el saldo neto entre ambas. Cuando la actividad bruta sube en los dos lados, suele aumentar la sensibilidad del precio ante cambios de narrativa, porque hay más posiciones potencialmente forzadas a reajustarse.

Entre 2024 y buena parte de 2025, el delta se mantuvo mayoritariamente en terreno positivo, señal de predominio de posiciones netas largas. En el tramo final de 2025 aparece un giro. El delta cae y llega a volverse negativo mientras las posiciones Short se disparan. Esa combinación encaja con un mercado que descuenta menor prima de riesgo, meteorología más templada y un entorno macro menos tenso, justo el tipo de contexto descrito por los traders.

El inicio de 2026 introduce otro matiz. pese a que los cortos siguen elevados, se observa un rebote fuerte del delta hacia terreno positivo, acompañado de un repunte notable de los largos. Esta pauta suele leerse como cobertura rápida de cortos, reposicionamiento defensivo o entrada de apuestas alcistas tácticas. Los datos sugieren nerviosismo ante dos variables que no han desaparecido: la posibilidad de una ola de frio y la fragilidad del balance por almacenamiento.

Almacenamientos en niveles críticos

El almacenamiento europeo se sitúa en torno al 41%, con niveles especialmente bajos en Países Bajos (26%), Alemania (32%) y Francia (31%), frente a Austria (46%) y Rumanía (50%). El mercado vigila estos datos ya no se veía una situación tan baja desde el primer trimestre de 2022.

Esa tensión latente ayuda a explicar por qué el posicionamiento puede oscilar con brusquedad. el mercado puede relajarse con un parte meteorológico templado, pero vuelve a ponerse reactivo cuando recuerda que el colchón de inventarios es limitado.

El próximo elemento con capacidad de mover el precio será el informe semanal de inventarios estadounidense. El mercado espera extracciones muy elevadas de la semana anterior, potencialmente récord. Si el dato queda por encima de lo anticipado por el consenso, podría aparecer un rebote táctico.

Sin embargo, para cambiar de forma material la dirección del mercado, el factor decisivo vuelve a ser el tiempo. Con temperaturas suaves, el ajuste podría prolongarse. Con un nuevo episodio frío, la volatilidad puede regresar.