La historia de Global Infrastructure Partners (GIP) en el capital de Naturgy se cierra tras una década y lo hace con una fórmula clásica cuando se quiere ejecutar rápido. Una colocación acelerada del paquete que aún conservaba el fondo, hoy integrado en BlackRock. Un 11,4% del capital, lo bastante grande como para influir en el precio, en la liquidez y en la conversación del mercado.

La operación se ha articulado a través de JPMorgan y Goldman Sachs. Un libro cerrado en tiempo récord, con el descuento habitual en este tipo de ventas y con la salida definitiva del inversor financiero que llevaba años en el accionariado.

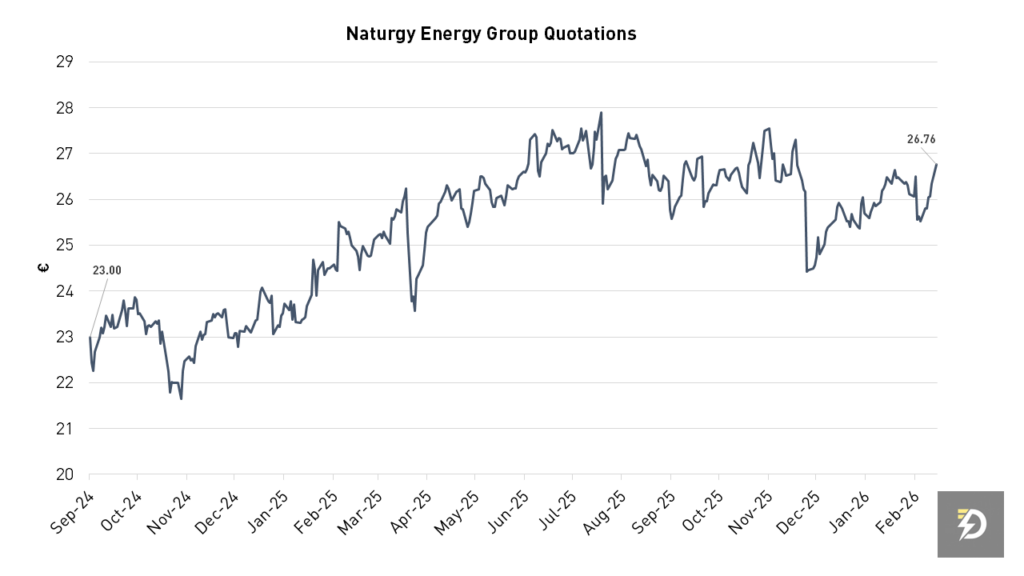

Una colocación exprés con descuento del 5,82%

La colocación se completó en menos de doce horas, según las cifras publicadas. Se vendieron más de 110,75 millones de acciones a un precio de 25,2 euros por título, lo que equivale a un descuento del 5,82% frente al cierre previo, situado en 26,76 euros.

En términos de ingresos, la transacción se traduce en unos 2.790 millones de euros. Es menos que la valoración teórica del paquete a precios de mercado antes de aplicar descuento, que rondaba el entorno de los 3.000 millones.

Un proceso en dos actos. Primero el 7,1% y después el 11,4%

La salida se hizo en dos bloques. En diciembre, GIP ejecutó el primer tramo con una colocación acelerada del 7,1%. Entonces el precio se situó en 24,75 euros por acción, con un descuento del 5,17%, y la operación aportó 1.707 millones de euros.

Con el segundo bloque, el del 11,4%, se completa lo que en el mercado ya se leía como una desinversión ordenada en dos tiempos. Una vez ejecutado el último tramo: BlackRock-GIP abandona definitivamente el capital de Naturgy.

Diez años dentro. Entrada a 19 euros y plusvalías sin contar dividendos

GIP aterrizó en el accionariado en 2016, comprando un 10% a Repsol y otro 10% a La Caixa, a un precio de 19 euros por acción. Desde entonces llegó a ser el segundo mayor accionista. Esa posición se fue diluyendo cuando a finales del pasado año decidió activar la desinversión.

El balance económico, solo por la diferencia entre precio de entrada y de salida y sin contar dividendos, se resume en una cifra que ha circulado ampliamente. Plusvalías en torno a 1.100 millones de euros para el conjunto de la operación durante los diez años.

La idea que se repite en el mercado

En paralelo a los números, estos días se ha instalado una frase con cierta ironía. Que para BlackRock-GIP la inversión “les ha salido gratis”. No en sentido literal, porque en este negocio siempre hay fricciones. Impuestos, comisiones, descuentos de colocación y, sobre todo, el coste de oportunidad de tener capital inmovilizado durante una década. Pero la expresión captura bastante bien la lógica financiera que explica por qué el balance final resulta tan favorable.

La clave es que el retorno no depende solo de vender más caro de lo que se compró. Depende también del flujo recurrente de caja que ha generado la participación durante años. GIP entró a niveles cercanos a 19 euros por acción y ha ido saliendo a precios en torno a 25 euros, primero con el 7,1% y ahora con el 11,4%. Esa diferencia marca una plusvalía relevante por puro movimiento de cotización. Sin embargo, el verdadero acelerador del retorno ha sido la remuneración al accionista. Diez años de dividendos por acción superiores a 1 euro, con referencias recientes en el entorno de 1,8 euros, convierten el dividendo en una parte decisiva del retorno total.

Por eso la palabra “gratis” aparece tanto. Porque es plausible que una porción sustancial del capital inicial se haya amortizado con dividendos a lo largo de la década. Y cuando eso ocurre, la venta final se percibe menos como recuperar lo invertido y más como recoger el premio. No es una operación sin coste ni sin riesgo. Pero sí encaja en ese patrón que el mercado reconoce al instante. Financiar buena parte del principal con el cupón y cerrar la posición con plusvalías.

Más free float y menos “overhang” en el valor

La expectativa de una segunda colocación funcionaba como un peso invisible sobre la acción, el clásico overhang. Un gran paquete pendiente que el mercado sabe que, tarde o temprano, debe absorber.

Con el bloque ya colocado, desaparece esa presión. Y además, distintas fuentes apuntan a que el free float podría superar el 30%, un nivel difícil de imaginar hace solo un año. En la primera colocación participó Criteria Caixa, principal accionista de la compañía, lo que ayudó a ordenar el proceso y a dar estabilidad a la transición.

Qué implica para Naturgy

En lo inmediato, el impacto es de mercado. Más acciones en circulación suele traducirse en más liquidez y en un perfil más atractivo para ciertos inversores institucionales, ya que el precio a pagar es conocido. Un descuento para ejecutar rápido, que es el peaje habitual cuando se coloca un paquete de este tamaño en pocas horas.

En términos de gobierno corporativo y narrativa bursátil, Naturgy gana algo importante. Se reduce el ruido asociado a un calendario de desinversiones y se normaliza el capital flotante. Con BlackRock-GIP fuera, el valor vuelve a depender menos de ventas pendientes y más de lo que realmente importa. Resultados, estrategia y remuneración al accionista.