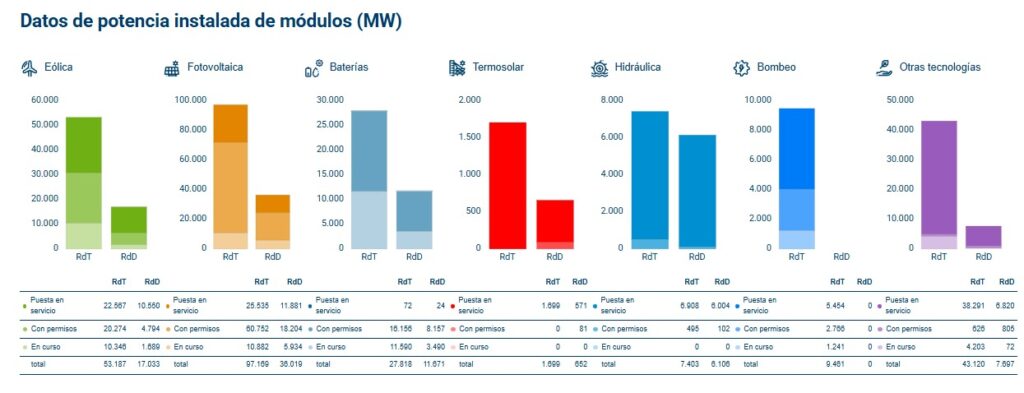

El almacenamiento en baterías empieza a dejar rastro verificable en el sistema eléctrico español. La última actualización de potencia instalada por módulos (MW) ya registra 96 MW de baterías en puesta en servicio, repartidos entre la Red de Transporte (RdT) y la Red de Distribución (RdD). Es una cifra pequeña en términos de potencia conectada, pero importante por lo que representa.

La lectura gana matiz cuando se compara con tecnologías consolidadas. El bombeo acumula 5.454 MW en servicio. Las baterías han entrado en el mix, aunque todavía no condicionan el equilibrio del sistema en la misma escala que otros recursos.

Ese arranque convive con otra realidad : la potencia asociada a baterías se multiplica cuando se miran las capas previas a la conexión. Permisos y proyectos en curso dibujan un volumen muy superior al dato “duro”. El salto desde el expediente hasta el activo es precisamente donde se decide si la estadística se convierte en infraestructura.

El dato operativo. 96 MW en puesta en servicio

Pese a la información ofrecida por otros medios, la potencia de baterías ya conectada y operativa, según REE, se reparte así:

- RdT: 72 MW

- RdD: 24 MW

Este número es el que mide la capacidad efectivamente instalada y habilitada para operar.

¿Quienes son los propietarios de estás baterías?

- Iberdrola (IBGES)

- EDP (HC G)

- Acciona (EGED)

- IGNIS

- Gnera (GNRA)

Señal de localización. Predominio del transporte en el agregado

La distribución por red sugiere una pauta de despliegue con sesgo hacia la infraestructura de transporte. Si se suma todo, el agregado asciende a 39.489 MW, con el siguiente reparto:

- RdT: 27.818 MW

- RdD: 11.671 MW

No es un matiz menor. Implica que el crecimiento potencial se está dibujando con más peso en nudos y capacidades vinculadas a la RdT, frente a la RdD.

Antes de la conexión. Permisos frente a “en curso”

Con permisos y en curso. Son categorías intermedias, pero útiles para separar proyectos que ya han despejado una parte relevante del camino de aquellos que todavía están en fase de tramitación y maduración.

Con permisos. Potencia avanzada, todavía no materializada

Las baterías con permisos suman 24.313 MW:

- RdT: 16.156 MW

- RdD: 8.157 MW

Aquí el mensaje es estrictamente cuantitativo. La mayor bolsa de potencia se concentra en permisos, no en operación. Es el tramo donde el proyecto deja de ser hipótesis y pasa a ser posibilidad regulatoria, aunque aún no sea un activo disponible en la red.

En curso. Volumen relevante en fase intermedia

Las baterías en curso alcanzan 15.080 MW:

- RdT: 11.590 MW

- RdD: 3.490 MW

Escala comparada en el mix. Baterías frente a potencia ya conectada

Para dimensionar el punto de partida, se incluye la potencia puesta en servicio de otras tecnologías:

- Fotovoltaica: 37.416 MW

- Eólica: 33.117 MW

- Hidráulica: 12.912 MW

- Bombeo: 5.454 MW

- Termosolar: 2.270 MW

- Otras tecnologías: 45.111 MW

- Baterías: 96 MW

96 MW es una entrada real, pero todavía marginal en términos de potencia conectada. La relevancia del dato está en el cambio de estado. El almacenamiento en baterías deja de ser solo expectativa y pasa a contabilizarse como parte operativa del sistema.

Cierre. La brecha entre el pipeline y la realidad conectada

El sistema ya muestra un primer bloque operativo. 96 MW de baterías en servicio. En paralelo, el volumen total asociado a baterías en el gráfico asciende a 39.489 MW al sumar permisos y proyectos en curso.

Esa distancia es el campo de juego. Ahí se decide si el almacenamiento se convierte en un componente estructural del mix o si una parte significativa se queda en el limbo administrativo. Las baterías ya están en el edificio. Falta ver cuántas llegan a la sala de máquinas.