Dvd1077(27/10/21) Sala de operaciones de OMIE operador del mercado eléctrico donde se negocia el precio de la electricidad en el mercado mayorista a diario , Sede OMIE Calle Alfonso XI , Madrid Foto: Víctor Sainz

La figura del agregador independiente ya no es solo una pieza que observar en países europeos. Empieza a tomar forma en el mercado ibérico. OMIE ha abierto una consulta pública para adaptar las reglas del mercado diario e intradiario e incorporar a este nuevo agente, en desarrollo del Real Decreto 88/2026, que aprobó en febrero el nuevo Reglamento general de suministro, comercialización y agregación de energía eléctrica. La consulta se abrió el 17 de marzo de 2026 y permanecerá disponible hasta el 17 de abril de 2026.

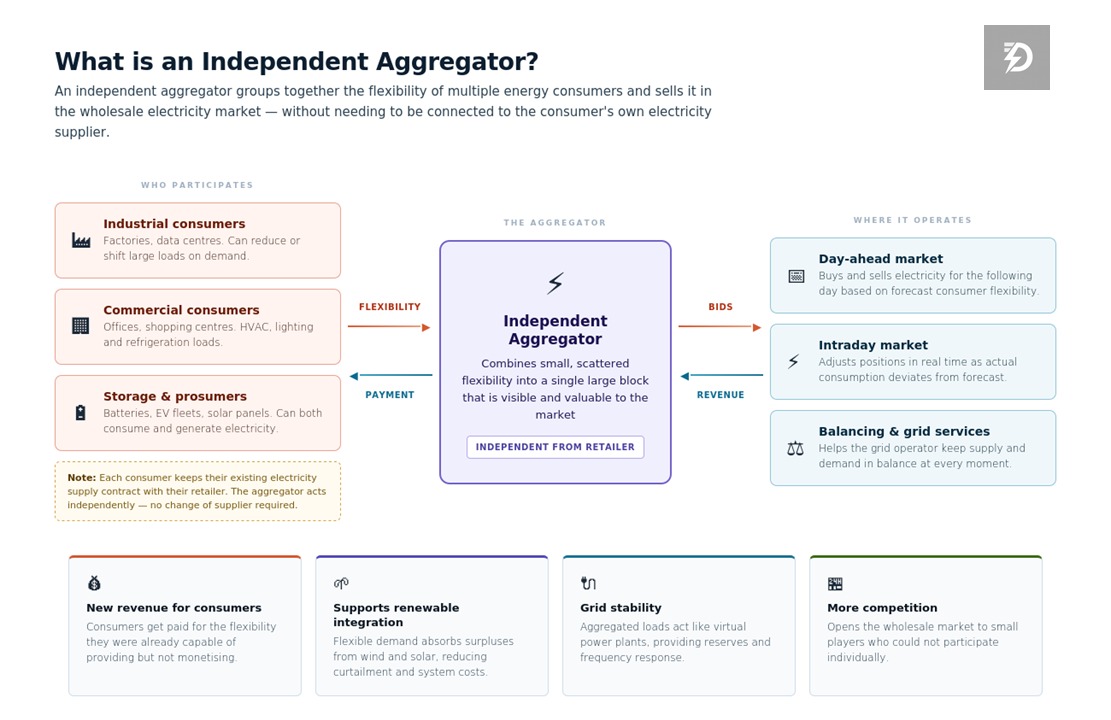

Qué es un agregador independiente y por qué empieza a tener sentido en España

Un agregador independiente es, en esencia, un actor que reúne flexibilidad de varios consumidores o la electricidad generada por ellos para comprar o vender energía en el mercado. No está vinculado al comercializador del cliente. Esa separación es precisamente lo que lo diferencia del agregador convencional y lo que puede alterar la relación tradicional entre suministro, consumo y gestión de la demanda.

En España esta figura empieza a tener lógica por varias razones. La primera es estructural. El peso creciente de la solar y la eólica obliga a gestionar mejor la flexibilidad del lado de la demanda, no solo la oferta. La segunda es económica. Cada vez hay más horas con precios muy bajos, incluso hundidos, y más valor en desplazar consumos, modular cargas o activar almacenamiento detrás del contador. La tercera es regulatoria. El Real Decreto 88/2026 reconoce expresamente que quien preste servicios de agregación podrá acceder a todos los mercados eléctricos, y menciona de forma específica los mercados de balance para prestar servicios de respuesta de demanda, aunque ese despliegue todavía requiere desarrollo normativo adicional.

No es una rareza ibérica. En otros países europeos la figura ya tiene más recorrido. Francia aparece como uno de los marcos más abiertos, con agregadores independientes capaces de participar en mercados sin necesidad de consentimiento de otros agentes, mientras que Finlandia muestra un escenario más intermedio, con avance regulatorio pero todavía con recorrido pendiente para ciertas plataformas de balance. La comparación sirve para situar a España. No llega la primera, pero tampoco está ya en fase teórica.

Qué consulta exactamente OMIE

La propuesta publicada por OMIE plantea una modificación concreta de las Reglas de Funcionamiento de los Mercados Diario e Intradiario de Electricidad para que el agregador independiente entre como agente de mercado de pleno derecho. No se queda en una definición general. Baja al detalle operativo de cómo participa y con qué instrumentos.

Un nuevo agente con capacidad para comprar y vender

La propuesta incorpora al agregador independiente como sujeto que puede actuar en el mercado. Además, le reconoce doble rol. Por un lado, podrá operar como vendedor, agregando reducciones de demanda o electricidad generada por consumidores. Por otro, podrá operar como comprador, agregando aumentos de demanda. Es decir, no se le reserva únicamente la función de recortar consumo. También puede gestionar demanda al alza cuando el sistema o el precio lo hagan razonable.

Una arquitectura propia de unidades de oferta

OMIE también define el encaje técnico de esa participación. Cada agregador independiente dispondrá, previa solicitud, de una única unidad de oferta de adquisición y una única unidad de oferta de venta, y deberá declarar la potencia máxima de cada una. Esto ordena su entrada en el mercado con una lógica propia y no como un añadido improvisado a categorías ya existentes.

Por ahora entra en diario e intradiario

La consulta se refiere expresamente a los mercados diario e intradiarios, incluyendo subastas y sesión continua. Ese es el perímetro inmediato. Ahora bien, el marco general aprobado en febrero va más lejos. El artículo 20 del Real Decreto 88/2026 abre la puerta a que la agregación acceda a todos los mercados de electricidad y menciona de forma expresa los mercados de balance.

La duda relevante. ¿Puede la cogeneración beneficiarse de la exclusión del RECORE en la unidad de oferta?

Aquí aparece el punto más fino del documento. OMIE propone adaptar la regla 52.5 para que las unidades de adquisición del agregador independiente queden excluidas de la liquidación del excedente o déficit económico del régimen económico de energías renovables, porque esas unidades pueden integrar almacenamiento asociado a consumo, y el Real Decreto 960/2020 excluye expresamente al almacenamiento de ese mecanismo de liquidación.

La pregunta que esto abre es: ¿La cogeneración forma parte del perímetro regulado que en la práctica suele agruparse bajo RECORE, junto con renovables y residuos? Por eso surge la duda de si, a través de la configuración de determinadas unidades de oferta o de ciertos esquemas de agregación, alguna instalación de cogeneración podría encontrar un beneficio indirecto en esa exclusión.

A día de hoy, conviene no correr más que el texto. La propuesta de OMIE no dice que la cogeneración quede excluida del mecanismo, ni le reconoce un tratamiento singular. Lo que hace es excluir las unidades de adquisición de agregadores independientes, justificándolo por la posible presencia de almacenamiento asociado a consumo. La excepción se aplica a la unidad de adquisición, no a una tecnología concreta por el mero hecho de estar dentro del RECORE.

Por eso, más que una conclusión cerrada, lo que existe hoy es una zona gris regulatoria. Habrá que ver cómo se interpreta la composición de esas unidades, qué activos pueden integrarse realmente, cómo se articula la relación entre consumo, almacenamiento y posibles instalaciones acogidas a regímenes retributivos específicos, y si la CNMC o el propio desarrollo posterior aclaran ese encaje. En otras palabras. Hay base para plantear la duda en alegaciones, pero no todavía para afirmar que la cogeneración se beneficiará de esa exclusión.

Los plazos de la consulta pública

OMIE abrió la consulta el 17 de marzo de 2026 y aceptará comentarios hasta el 17 de abril de 2026, inclusive. Una vez cerrado ese plazo, el operador del mercado analizará las observaciones recibidas y elaborará una nueva propuesta para remitirla a los reguladores ibéricos, CNMC y ERSE.

El movimiento, además, tiene reloj regulatorio detrás. La disposición final séptima del Real Decreto 88/2026 fija un plazo máximo de tres meses para que la CNMC adapte las disposiciones necesarias para la participación del agregador independiente en los mercados. Y la disposición final novena añade que lo relativo a esta figura surtirá efectos de forma simultánea con esa adaptación normativa y con la adaptación de los ficheros de intercambio de información.

¿Qué implica todo esto?

La consulta de OMIE marca el arranque formal del agregador independiente en el mercado ibérico. Primero, en el mercado diario e intradiario. Después, previsiblemente, en ámbitos de mayor valor sistémico como los servicios de ajuste. Para España, donde la flexibilidad de demanda sigue teniendo más potencial que recorrido real, el paso es relevante.

La exclusión de las unidades de adquisición del agregador independiente del reparto económico del régimen renovable puede abrir preguntas no menores sobre su encaje con almacenamiento y, de forma más indirecta, sobre si ciertas configuraciones vinculadas a cogeneración podrían encontrar ahí una ventana regulatoria. De momento, la respuesta no está en negro sobre blanco. Precisamente por eso, el periodo de alegaciones que ahora se abre será algo más que un trámite. Será el lugar donde empiece la discusión de verdad.