Acciona afronta el cierre del ejercicio con una meta clara, conservar su ebitda total en el rango de 1.500 a 1.750 millones de euros, pese a que el desempeño operativo será algo más débil de lo previsto al inicio del año. La clave para sostener esa referencia no reside solo en la evolución del negocio ordinario, sino en la combinación de varias palancas: la rotación de activos, la inversión focalizada en energía y una base diversificada de actividades.

En el terreno estrictamente operativo, la compañía prevé que el ebitda de Operaciones se sitúe en torno a 950 millones de euros, unos 50 millones por debajo de los 1.000 millones contemplados inicialmente, lo que supone una desviación aproximada del 5 %. Este ajuste se explica, en parte, por una producción eléctrica ligeramente menor de la prevista, el grupo generó 25 TWh, frente a los 26 TWh marcados como referencia al inicio del ejercicio.

Lejos de replantear sus objetivos anuales, Acciona recurre a una herramienta que lleva años utilizando: la gestión activa de su cartera, con especial énfasis en el negocio de energía. Sobre esa base construye el equilibrio entre crecimiento y disciplina financiera que quiere trasladar al mercado.

Desinversiones en energía como eje de la estrategia financiera

Dentro de ese esquema, el capítulo de desinversiones juega un papel central. La compañía trabaja en nuevas operaciones de venta, principalmente en el área de energía, por un importe agregado cercano a 1.000 millones de euros. Estas transacciones se integran en su programa de rotación de activos y buscan reforzar el balance al tiempo que respaldan las metas de resultados para 2025.

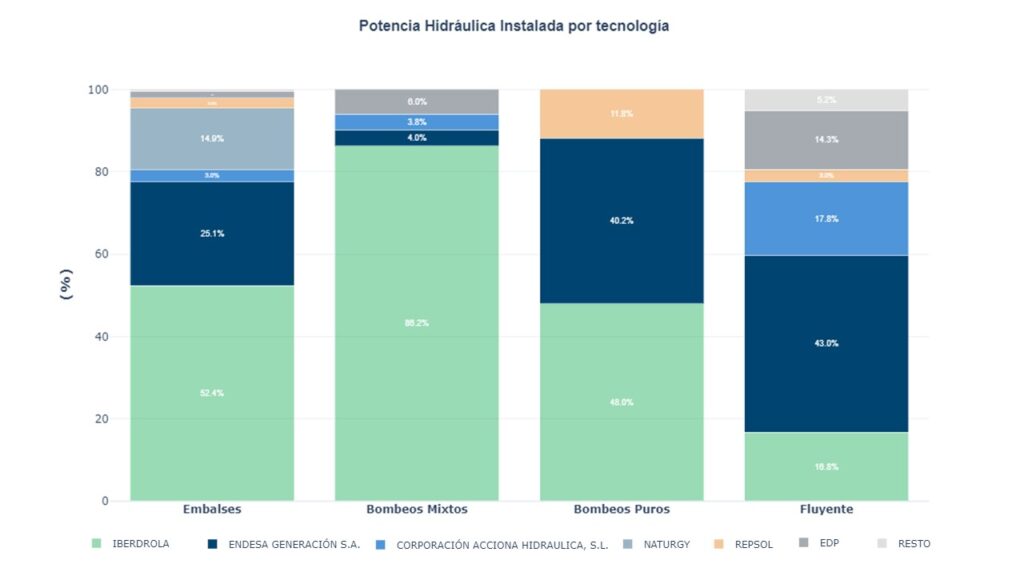

El plan no parte de cero. Durante los nueve primeros meses del año, Acciona ya había cerrado operaciones por unos 800 millones de euros, a las que se suma la transacción autorizada por la CNMC mediante la que trapasó a Endesa 626 MW de su cartera hidráulica en España, operación que generó una plusvalía relevante para el grupo.

Fuente: Distribución de potencia hidráulica en España, por José Valle Gutiérrez-Jodra, 2025, LinkedIn (https://www.linkedin.com/posts/jvallegjodra_hydro).

La idea de fondo es utilizar proyectos maduros como fuente de recursos para financiar el siguiente ciclo inversor, sustituyendo parte de los activos por otros con mayor potencial de crecimiento.

En el segmento energético, la compañía analiza desinversiones en España, Perú y Costa Rica. Con ese bloque, espera situar el ebitda vinculado a la rotación de activos en una horquilla de 500 a 750 millones de euros al cierre de 2025. La aportación de la compra y venta de proyectos deja de ser accesoria y se consolida como una vía relevante de generación de resultados. El ebitda asociado a estas operaciones se suma al que genera la actividad recurrente. Mientras los activos en operación aportan ingresos estables, la transmisión de determinadas instalaciones introduce plusvalías que refuerzan las cuentas y alivian la presión sobre el endeudamiento.

Cómo se mueve el capital: inversión neta y ventas de activos

La estrategia de Acciona no se explica solo por el lado de las salidas, también por el de las nuevas inversiones. Entre enero y septiembre, la inversión neta del grupo ascendió a 1.700 millones de euros. La mayor parte de ese esfuerzo se concentró en Energía, con 1.200 millones de euros, lo que confirma el peso central de este negocio en el plan de crecimiento.

El resto del capital se distribuyó entre varias áreas. Nordex canalizó 87 millones de euros, que refuerzan la posición de Acciona en el fabricante de aerogeneradores. El área de Infraestructuras absorbió en torno a 350 millones de euros, destinados a alimentar su cartera de proyectos, mientras que otras actividades sumaron alrededor de 20 millones de euros, completando el mapa de inversión del periodo.

En paralelo, las desinversiones alcanzaron los 600 millones de euros en los nueve primeros meses del año. El grupo no solo impulsa nuevos desarrollos, también selecciona activos de los que salir para reciclar capital y fortalecer su posición financiera. La cifra de inversión neta solo se entiende si se tiene en cuenta este volumen de ventas, coherente con el programa de reciclaje de cartera que la compañía ha venido comunicando. Este flujo de entradas y salidas dibuja un modelo de gestión en el que la cartera se ajusta de manera continua. Acciona reorienta recursos hacia negocios y geografías que considera más atractivos y reduce su presencia en proyectos que ya han cumplido su ciclo dentro del grupo.

Un grupo apoyado en varios motores de crecimiento

La compañía subraya que su evolución no descansa en una única línea de actividad. El crecimiento de Infraestructuras aporta un flujo constante de proyectos y refuerza el perfil industrial del grupo. La mejora gradual de Nordex contribuye al ecosistema tecnológico asociado a la energía, en un momento en que el sector de aerogeneradores sigue siendo clave para la transición energética.

A estos pilares se suma el desarrollo del negocio inmobiliario y el papel de Bestinver, la gestora de activos del grupo, que actúa como apoyo desde el ámbito financiero. La combinación de estas actividades diversifica las fuentes de caja y reduce la dependencia de un solo segmento, incluso cuando la energía concentra buena parte de la inversión. Esta estructura permite absorber mejor las oscilaciones derivadas de cambios regulatorios, condiciones de mercado o factores operativos, como la producción anual de electricidad. En ese contexto, la venta recurrente de activos y el reciclaje de capital se consolidan como herramientas para ajustar el perfil de riesgo y proteger el balance sin cerrar la puerta a nuevas oportunidades de crecimiento.

Equilibrio entre crecimiento y disciplina

De cara a los próximos ejercicios, Acciona presenta una hoja de ruta en la que la gestión de la cartera pesa tanto como la construcción y explotación de proyectos. La combinación de rotación de activos, inversión selectiva en energía e impulso de negocios complementarios busca equilibrar expansión y prudencia financiera.

El objetivo declarado es doble: por un lado, consolidar la posición del grupo en energía e infraestructuras, por otro, mantener un balance lo bastante sólido como para reaccionar con margen ante las oportunidades y riesgos que puedan surgir en el mercado. La estrategia de desinversiones por aproximadamente 1.000 millones de euros encaja en ese marco como una de las principales palancas para sostener los objetivos de ebitda y reforzar la flexibilidad financiera del grupo.